借金を抱えるがん患者が治療を続けていくために

がん治療費と借金(ローン)返済相談の専門家 看護師FP黒田です。

「今後も抗がん剤治療が続くので、借金の返済にまで手がまわらない」「治療費のためにキャッシングを考えている」という方が、がん治療を続けていくための内容です。

がん患者さんの治療費捻出と借金(各種ローン)返済の相談を専門にしており、3人に1人の割合で住宅ローン以外の返済についての相談があります。昨年の消費税増税をきっかけに、キャッシュレスが進んだこともあり、クレジットカード返済の相談が増えたように感じています。

そして今回のコロナウイルスの影響で収入が減り、返済に悩む方は増えることが予想されます。

看護師FP®通信(がんに特化した無料メールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

ローンやクレジットも借金と大きく変わりません

借金というといわゆる消費者金融をイメージされる方が多いと思います。

しかし利息を払ってお金を借り、返済するというしくみにおいては、ローンと名の付く住宅ローン、教育ローン、自動車ローンやクレジットカードも大きく変わりないのです。

ローンは金融機関から直接お金を借りて返すという形です。

クレジットカードは先に商品を購入して、クレジット会社が立替払いしたその代金を本人が支払うという形です。

では、スマホの分割払いはどうでしょうか。

利息はありませんし、通話料や通信料などと合算されての支払いなので、意識的には低いかもしれませんが、携帯会社に対して毎月返済していますよね。

また、返済ではなく返還ですが、借りて返すという意味では、奨学金も含まれると考えられます。

このように考えると、私たちの周りには現金が無くても「今後返していく」という信頼のもと、お金をまかなう手段はたくさんあるのです。

では、がん患者の皆さんはどのような経緯で借金を抱えているのでしょうか。

借金を抱えるがん患者には2通りのパターンがある

今までのご相談で、借金は借金でも2通りのパターンがあるということが分かってきました。

① もともとローン払いが多かった人

もともと現金以外での支出が多かった人です。冒頭でもお伝えした通り、キャッシュレス化が進んだことで、最近増えています。中間~高所得層の方に多く、無理なく返済できていたけれど、がんになり収入が減ったのをきっかけに、返済に苦労しています。

② がんがきっかけでキャッシングせざるを得なかった人

治療費や住宅ローンなど支払わなければならないと思い、お金を工面するためにキャッシングをした人です。まじめで他に言えなかった方が多いです。

もしも今このような悩みを抱えている方がいたら、こちらも合わせてお読みください。

治療費や生活費に関して:「がんでお金がない。でも安心して過ごせる人の特徴とは?」

住宅ローン :「がんで住宅ローン返済に困った時の緊急対処法」

また、一時的ではありますが、加入している生命保険の範囲内で「契約者貸付制度」※を利用してみるという手もあります。

銀行よりは低い金利で借りられるのですが、満期保険金として受け取る一部を切り崩すというお金ですので、元本割れ(保険料よりも満期保険金が減ってしまう)や、利息が発生する可能性、そして範囲を超えると保険契約の解除となる可能性もありますので、行う際には注意しましょう。

(今までにあった相談例)

「抗がん剤の治療費は高額療養費の上限があるが、住宅ローンと教育ローンがあり、傷病手当金では支払っていけそうにない。ボーナスがないのもつらい」

「治療中も仕事は続けられるが、部署が変わり手当てが減ったので、住宅ローンと自動車ローンの返済が厳しい」

「収入が減ってしまい、住宅ローンと医療費をまかなうためにクレジットカードのキャッシングをしたが、もう上限になってしまった」

行いがちな対処法は、あなたとって不利益

とにかく今の窮地を脱するために、リボ払いにする、他のところから借りて返済するという対処をしている患者さんは少なくありません。

しかし、リボ払いの手数料と返済回数を確認してみましょう。

100万円借りていたとしたら、年間の手数料だけでも約15万円になります。

高い手数料を長期にわたって支払うことになり、返済金額はとても増えてしまうのです。

他のところから借りるのは、借金が雪だるま式になってしまいます。

どちらも今後治療を継続するあなたにとって、得策とは言えない方法です。

あなたの今の希望は「治療の継続」と「生活の維持」なのではないですか?

そのために今どのような対処方法ができるのかをお伝えします。

治療の継続と生活維持を最優先に考えた対処法

これからお伝えするのは厳しい内容かもしれませんが、あなたとご家族がどこを守っていきたいのかを話し合ったうえで、検討していただけたらと思います。

1.低金利に一本化する

高金利な借入先が複数ある場合です。返済が延滞していると審査に通らないこともあります。

低金利で総返済額が多い場合は効果がありません。

2.優先順位をつけ返済し続ける

金利が低いローンよりも、優先的に浮いた金額を他の金利の高い借金の返済に回すという方法です。

治療スケジュールや収入の見込みなど、きちんと計画を立ててから行いましょう。

短期間集中でないと、返済額が増えてしまうことにもなりかねません。

3.他の支出を見直したり、資産活用することで借金返済に回せる金額を作る

支出を見直すことで浮いたお金を借金返済に回すことは可能です。

しかし今の生活を見直すことにもなりますので、あなたと家族の全員での取り組みが必要となります。

また、既に持っている資産(自宅や土地、貯蓄性のある保険や金融商品など)を活用し必要な分現金化するという方法もあります。

このあたりは試算し検証しながら検討していきます。

考え方については、「がんでお金がない。でも安心して過ごせる人の特徴とは?」も合わせてお読みください。

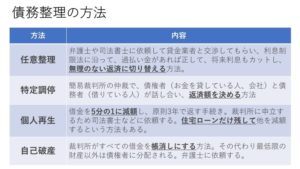

4.債務整理する

債務、つまり借金を整理することです。

任意整理、特定調停、個人再生(民事再生)、自己破産という4つの方法があります。

しかし整理できないものもあります。

税金や国民年金保険料、国民健康保険料です。

法律で非免責債権とされているため、たとえ自己破産や民事再生を行っても、一切免除・減額されません。

税金に関しては債務整理と併行し、お近くの市区町村窓口に相談することで、支払方法の変更等に柔軟に対応してくれる可能性があります。

年金保険料の支払いは「がん治療中に国民年金保険料が払えないときの方法」、国民健康保険の支払いは「がん治療中や退職後に健康保険料が払えない時の対処法」も合わせてお読みください。

手続後5~7年間は信用情報機関のいわゆる「ブラックリスト」に債務整理の事実が掲載されます。

そのため、その期間はクレジットカードの新規契約やキャッシングはできなくなります。

そして、連帯保証人がいる場合は保証人に請求が行く可能性もあります。

任意整理:弁護士や司法書士に依頼して貸金業者と交渉してもらい、利息制限法に沿って、過払い金があれば正して、将来利息もカットし、無理のない返済に切り替える方法。

特定調停:簡易裁判所の仲裁で、債権者(お金を貸している人、会社)と債務者(借りている人)が話し合い、返済額を決る方法。

個人再生:借金を5分の1に減額し、原則3年で返す手続き。裁判所に申立するため司法書士などに依頼する。住宅ローンだけ残して他を減額するという方法もある。

自己破産:裁判所がすべての借金を帳消しにする方法。その代わり最低限の財産以外は債権者に分配される。弁護士に依頼する。

早期に解決するためには適切な解決方法を見つけることが重要

今回はがん治療中の借金の解決方法について解説しました。

「これから治療費もかかる、月末にはローンの支払いが迫っている。どうしていったら良い?」

「債務整理はブラックリストに載ってしまうし、極力避けたい。」

というあなたも、少しだけ支払い方法の組み立てを変えていくことで、

✅浮いた分を治療費にまわす

✅早くローンが完済できてスッキリ

できる可能性があります。

しかし、がん治療中は一般的な借金返済の方法とは異なりますので、単純に借金の額だけではなく、きちんと検証して妥当な解決策を見つけていく必要があります。

1日でも早く動き出すことが、治療継続と借金返済への早道です。

私、黒田は10年間の看護師の経験から痛感した「高額療養費では解決できない、がん治療中のお金の悩み」に対し、FPのお金の知識を活用して、一人でも多くの方に安心した治療生活を送っていただきたい、そんな思いで日々取り組んでいます。

一緒にお金の悩みを解決しませんか?

家計相談は完全予約制です。

マンツーマンで行うオーダーメイドのご相談です。

継続相談が増えており、現在新規の受付は毎月3名限定です。

今月が埋まってしまっている場合には来月優先的にご案内いたします。

まずは無料メールマガジンをご登録し、がんとお金の情報をお受け取りくださいね。

看護師FP®通信(がんに特化した無料メールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

こちらの体験談もご参考にしてください。「夫が大腸がん、夫や家族の今後、経済的なことが不安になりました。」

筆者プロフィール

- がん患者さんのお金の専門家 看護師FP®

-

10年間の看護師経験を活かしたFPとして、がん患者さん、ご家族専門に年間およそ180件の家計相談を行っています。

治療費捻出だけでなく、安心して治療が行えるための生活費や教育費、住居費の悩み解決を得意としています。

治療費にお悩みの方は、まずは無料のメールマガジン「看護師FP®通信」をご登録し、登録者限定のがんとお金の情報をご活用ください。下の✉をクリックすると登録者の声やメールマガジンの詳細がわかります。

書籍:「がんになったら知っておきたいお金の話 看護師FPが授ける家計、制度、就労の知恵」(日経メディカル開発)

最新の投稿

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」- お知らせ2024年7月11日【出演します】7/17(水)テレビ東京「ワールドビジネスサテライト」

- お知らせ2024年6月28日おさいふリング(制度とお金の勉強会)

- お役立ち情報2024年6月23日がん治療の誤った情報に惑わされないために(NHK記事)