がん治療中や退職後に健康保険料が払えない時の対処法

「国民健康保険料の支払いは厳しい。しかし払えないとがんの治療費に影響ありそうで困っている」という方向けの内容です。

悩んでいるのは自営業の方だけではありません。会社員や公務員(扶養されている主婦も含む)は社会保険料として給料より控除(引かれて)されていましたが、退職し国民健康保険を選択する場合※もあるためです。

税金や健康保険料、年金保険料の支払いは後回しになっている方もいました。しかしここを後回しにするとがん患者さんにとっては治療費に直結する可能性もあるので、注意が必要だと感じています。

今回はがん患者さんが悩んでいる国民健康保険の実情と、どう対処しているのかをがん患者さんのお金の専門家 看護師FP黒田が紹介します。

まずは自営業の方や会社を退職した方が加入する「国民健康保険のしくみ」についておさらいしてみましょう。

国民健康保険のしくみ

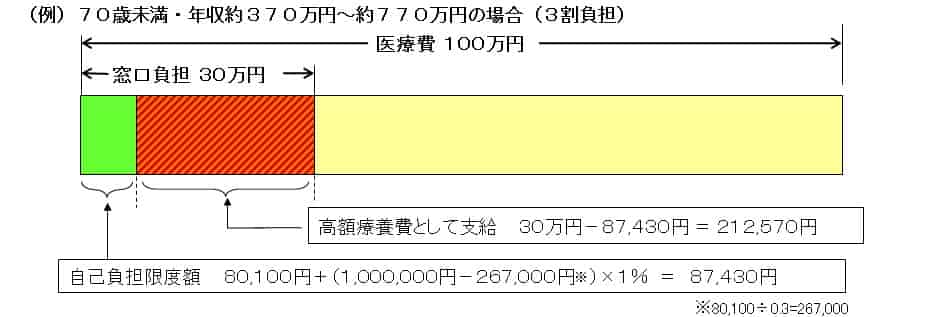

70歳未満の方は、病院の会計で支払うのは医療費の内の30%です。

また、医療費が高額になったときには、高額療養費制度(事前に限度額認定証の発行手続き)により自己負担限度額までの支払いとなり、立替払いは不要です。

立替払いとなってしまうケースは「外来での抗がん剤治療と処方薬の費用合算についてのQ&A」も合わせてご覧ください。

例)35歳で年収約400万円の人が病院の窓口で医療費30万円を払った場合

約87,000円が自己負担の上限額となり、支払った30万円のうち20万円以上が戻ってきます。

※食事代・差額ベッド代は除く。

これらの制度は国民健康保険料を毎月支払っているからこそ受けられる仕組みです。

しかし、いざがんなど大きな病気になり、医療費など支出増、そして体調の変化により就業形態も変わり収入減…となると、この国民健康保険料の支払いが重くのしかかります。

このようなときの対処法として「国民健康保険料の減免制度」がありますが、正直すぐに利用できる方は少ないというのが日々家計相談を受けている立場からの意見です。

国民健康保険料の減免制度の実情

国民保険料の減免制度とは、災害、所得の減少(倒産・廃業・失業など)により保険料の支払いが困難な世帯に保険料を減額してくれる制度です。

前年度の所得や現年見込み総所得により30%~100%と減免の割合は異なります。(千葉市の場合)

健康保険料の減免は利用できれば大変助かる制度です。

しかし現実的には利用は難しいと感じたケースを2つご紹介します。

(自営業の患者さんのケース)

半年ほど抗がん剤治療を行い、今後も継続する予定です。

体力低下があり、昨年の半分以下の収入となっていました。

健康保険料が毎月6万円でしたので、どうにかならないかと悩みましたが、減免の対象にはなりませんでした。

理由は前年度は働けており所得があったためです。

その患者さんの住む自治体は前年度の所得に応じてという決まりでした。

(退職時に国民健康保険を選択したケース)

休職し、傷病手当金を受給しながら退職したケースです。

抗がん剤などの副作用や体力低下などにより、しばらく休職してから再就職を考えようと思っていましたが、健康保険料の減免が行えませんでした。

理由は減免手続きに「雇用保険の受給資格者証」を必要としている自治体が多いためです。

この「雇用保険の受給資格者証」というのは、雇用保険を受給している、再就職活動を行っている方が該当します。

この患者さんのように、傷病手当金を受給しながら退職する方は、すぐには働けません※ので雇用保険の受給資格を確保しておくためにハローワークで「雇用保険の失業給付の受給延長手続き」(最長4年間受給資格を確保しておくことが可能)を行います。

しかし、この手続きを行うと「雇用保険の受給資格者証」は受け取れません。

結果手続きができないために国民健康保険料の減免が利用できなかったという流れです。

※傷病手当金は「働けないので支給」される制度なので、支給されているということは現時点では働くことが困難なため

ちなみに休職中の方が再就職活動を行えるようになったら(雇用保険の受給資格者証取得したら)さかのぼって減免分の保険料を戻してくれるそうです。

個人的な考えとしては、戻ってくるまでが患者さんやご家族は大変な時期なので、本来病気やケガなどで再就職活動が行えない、収入に困っている方にこそ国民健康保険料の減免が利用できたらなと、やるせない気持ちが残る相談でした。

しかし健康保険は国民皆保険制度であるため、致し方ない部分でもあります。

健康保険料の減免をお考えの方へ

厳しいケースをご紹介しましたが、減免に関しては各自治体で定められているので全国共通ではありません。

前年度の所得の場合や、直近の所得など、自治体によって異なります。

ほとんどの自治体はこのような減免制度を採用しているので、まずはお住まいの区役所保険年金課に問い合わせてみましょう。

注意しておきたいのは、減免制度は原則として納付期限を過ぎると利用できなくなるということです。払えなくなる前の早めの対処が大切です。

国民健康保険料の減免が行えない場合に考えること

今回は国民健康保険料の支払いが厳しい時の対処法として、「減免」を解説しました。

ただし、減免制度はがん患者さんたちにとって利用しやすいとは言えません。

国民皆保険制度ですので、健康保険に一定のルールが定められているのは致し方ない部分もあるためです。

休職中の場合や、前年度の所得により健康保険料の減免が難しい場合にはどうしたら良いでしょうか。

他に収入源となるものは無いか、そして今後の費用面をどうしていくかを早急に考えていきましょう。

治療費や国民健康保険料、生活費など今後の支払い関係のお悩みを解決されたい方は、こちらから今まで解決された方の例やご感想をご参考にしてみてくださいね。

看護師FP®通信(がんに特化した無料メールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

筆者プロフィール

- がん患者さんのお金の専門家 看護師FP®

-

10年間の看護師経験を活かしたFPとして、がん患者さん、ご家族専門に年間およそ180件の家計相談を行っています。

治療費捻出だけでなく、安心して治療が行えるための生活費や教育費、住居費の悩み解決を得意としています。

治療費にお悩みの方は、まずは無料のメールマガジン「看護師FP®通信」をご登録し、登録者限定のがんとお金の情報をご活用ください。下の✉をクリックすると登録者の声やメールマガジンの詳細がわかります。

書籍:「がんになったら知っておきたいお金の話 看護師FPが授ける家計、制度、就労の知恵」(日経メディカル開発)

最新の投稿

お知らせ2024年4月17日【登壇】5/11第6回AYAがんの医療と支援のあり方研究会学術集会

お知らせ2024年4月17日【登壇】5/11第6回AYAがんの医療と支援のあり方研究会学術集会- メディア情報2024年3月29日乳がんと経済毒性の勉強会の記事に掲載

- メディア情報2024年3月13日取材記事「看護師FPが指南…がんと診断されたらお金のために今すぐすべきこと」

- 講演・研修報告2024年3月11日がん経験者向け「制度とお金の基礎講座」の講師を務めました