がん患者が借金返済できないときの対処法「任意整理」に多い質問5つ

「治療費と一緒にローンの返済ができそうにない」「借金を整理したい」と考えている方に向けた内容です。

がん治療費捻出と借金(各種ローン)返済の専門の看護師FP黒田が、がん患者さんが借金返済できない時の対処法の一つである「任意整理」についてがん患者さんのお金の専門家 看護師FP黒田が解説します。

相談者の3人に1人はがんの治療費以外に何かしらの借金(ローン)の返済に悩んでいます。

住宅ローンや教育ローン、自動車ローンなど目的が決まっているものもあれば、クレジットカードのショッピングローンやキャッシングローン、消費者金融など様々です。

今回は、借金返済が困難になった時の対処法の一つである、「任意整理」について相談者から良く受ける質問をもとに解説します。

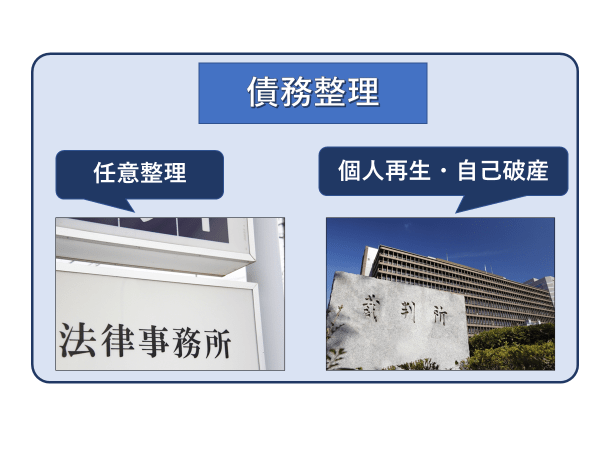

任意整理とは何か

弁護士が裁判所などを利用しないで、貸金業者と直接和解交渉し、長期の分割払いで支払う方法を任意整理といいます。

任意整理の際、貸金業者からの借入れ(約定では年20%以上)には、利息制限法の定めを超える利息(年15%~年20%を越える)がついていることが多いので、この部分について減額を求めることになります。その上で、残った債務を長期の分割にて支払っていく方法です。

さらに多くの場合、5~7年以上、真面目に支払いを継続していれば、貸金業者に対する借金はなくなり(債務不存在)、それ以上の年月が経っていれば、貸金業者からお金を取り返すことも可能です(過払金返還請求手続)。

弁護士は貸金業者に対し取引経過の開示を求め、これにしたがって利息制限法での残元本の確定を行い弁済案を提示します。弁済案には、それまでの損害金や将来利息は付けない取り扱いになっています。

引用:東京弁護士会ホームページ「任意整理とは」

つまり、任意整理とは「将来の利息をカットし、3〜5年で借金の総額を返済していくという手続き」のことを言います。すべてが帳消しとなる自己破産とは違うのですね。

自己破産や個人再生と混同されている方が多いですが、任意整理は裁判所を介さずに行う手続きです。

長期間返済をしてきた場合は、過払い金が発生していることもあり、その場合はさらに借金の総額が減額されます。しかし、元金(元々の借り入れ金額)までは減りません。

この手続きであれば、職業に制限はかかりませんし、裁判所を通さない手続きなので家族や職場にも内緒にできる可能性は高いです。依頼から大体3~6ヶ月かかりますが、あなた自身は特に何もすることはありません。

財産も手元に残しておくことができます。※

利息をカットしてなおかつ返済回数を60回(5年)に再計画することで、完済時の総額も減額でき、毎月の返済金額も減額できる可能性があります。

※財産が担保になっている借金を任意整理する場合は除く

メリットがあるのは、このような方です。

✅高金利で3年以内の返済により、1ヶ月あたりの返済額が多い方

✅内緒にしたい

✅他の財産は取っておきたい

✅住んでいる家や利用している車のローンではないローンや借金の整理

デメリットは、

✖5年間ほど個人信用情報に事故情報が登録されブラックリスト状態になる

✖金利が高くない借金の場合は減額率が低くなるので、あまり効果はない可能性がある

✖銀行系カードローンや住宅ローンを任意整理の対象にすると、同じ銀行口座は凍結される

✖保証人付きの借金 ➡保証人に迷惑がかかる(任意整理から除外すれば問題なし)

✖返済中の車ローン、住宅ローン ➡車や家が没収(任意整理から除外すれば問題なし)

任意整理ができないケース

債権者(借金をしている業者)が話し合いに応じない可能性があります。

また、借り入れ状況やこれまでの返済履歴によって利息がカットできない場合もあります。

がん患者さんの場合ですと、今後3~5年かけて減額された金額を返し続けていけるかがポイントとなってきます。

どの位減るのかは任意整理の効果と手続き手数料を確認

- 例)複数社から総額290万円のキャッシングローン(金利18%)の借り入れ、年間の利息は約52万円。毎月約10万円の返済(そのうち利息は4.5万円)、総返済額は約390万円のケースは?

-

任意整理できた場合、利息の約100万円がなくなり、月々の返済額も約5万円となる

※借入金額や金利や借入先の数によって異なります。

任意整理の手続きに関する手数料は、債権者1社あたり3~5万円といったところです。複数社の割引を行っているところもあります。

この手続き費用が工面できない場合は、社会福祉協議会の「生活福祉資金貸付制度」の総合支援資金(一時生活再建費)を申請するという方法があります。(審査あり)

クレジットカードは引き続き利用できるのか

任意整理後はクレジットカードが新規発行できなくなることを見越して、今あるクレジットカードを任意整理の対象にせずに残す人がいます。

確かに、残したクレジットカードはしばらくの間は使えることが多いです。

ただし、ずっと使い続けることが出来るわけではありません。

度々利用状況の審査を行っているクレジットカード会社の場合、信用情報を参照します。

この時に任意整理が判明してクレジットカードが停止することもあります。

そしてクレジットカード更新の際にも信用情報を参照しますので、時期が来たら使用できなくなるという認識で良いでしょう。

クレジットカード停止の場合の対処法

家族カードを利用している人や、自分名義でもカード発行することができるデビットカード(銀行口座決済)を利用している人もいます。

ただ、これを機に現金支払いに切り替えている方が多いですね。

また任意整理後のブラックリストの期間である約5年が経過すれば、また自分名義でクレジットカードが発行できるようになります。

ただし、返済の支払い状況によってはブラック期間が完済後5年程度かかることもあるのでご注意を。

おまとめローンとどちらが良いのか

「任意整理するなら、おまとめローンが良いですか?」という質問も多いです。

おまとめローンは複数ある借入先をひとつの金融機関にまとめるものです。

金利3%~18%ですので、現在の利息から差額が発生すればメリットがありますが、利息はゼロにはなりません。

また、複数借りている場合は返済日などバラバラなので、一つにまとめることで返済し忘れることを防ぐことができます。

債務整理ではないので、信用情報機関(ブラックリスト)には掲載されません。

過去の返済で何度も遅延していたり、定期的な収入が見込めない状況であったりすると、審査に通過できずおまとめローンが利用できない可能性があります。

がん患者さんの場合は体調や治療スケジュールの関係で、「定期的な収入が見込めるのかどうか」がポイントになってきます。

注意しておきたい点として、「おまとめローンが完璧な解決法ではない」ということです。

まとめられて、金利が減った分返済が楽になる可能性がありますが、ここで新たな借り入れが発生すると、借金が膨れ上がり、それこそ今回のテーマである債務整理しか方法が無くなってしまう可能性もあるということなのです。

今後治療が長引き、再度返せなくなった場合

任意整理ができたとしても、月々の返済は続きます。

3~5年の間に返済が困難になった場合の対処法としては、この3つがあります。

①再度任意整理

②個人再生

③自己破産

しかし、①②は定期収入がある方に限られてしまうので、がん治療が長引いている場合には厳しいでしょう。

また、②③は借金の残額に関して保証人に請求がいくことになります。

ご相談者で任意整理中に返済が厳しくなった方がいますが、現在弁護士に支払っている手数料に加えて①~③の金額がさらにかかってくることになるため、手数料面で悩んでいました。

このことからも、債務整理の選択は特にがん患者さんは慎重に行っていく必要があると感じています。

自己破産や個人再生については、今後まとめていく予定です。

任意整理を考えている方がこれから行えること

今回はがん患者さんからの任意整理に関して多い質問について解説しました。

任意整理をお考えの場合、がん治療中の方にとって大切なのは、

「任意整理が本当に妥当なのか?」(他に方法はあるのか)

「任意整理をしたとして、その後の返済計画は?」(返して行ける金額なのか)

です。

任意整理を含めた債務整理はできることがゴールではなく、始まりです。

きちんと解決できる方法なのか、

今後の治療スケジュールやお金のタイプによって、あなたにピッタリとくるローン返済法を検証していくことが大切です。

どこから考えたら良いかわからない場合は、一度がん患者に詳しいFP(ファイナンシャル・プランナー)に相談し、解決法それぞれのシミュレーションを行い、あなたにピッタリの解決法を一日も早く見つけることが、治療継続と借金返済への早道です。(→「がん患者がFPに相談すると何が変わるのか」)

借金返済方法については、「借金を抱えるがん患者が治療を続けていくために」も合わせてご参照ください。

こちらの体験談もご参考にしてください。「夫が大腸がん、夫や家族の今後、経済的なことが不安になりました。」

看護師FP®通信(がんに特化した無料メールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

筆者プロフィール

- がん患者さんのお金の専門家 看護師FP®

-

10年間の看護師経験を活かしたFPとして、がん患者さん、ご家族専門に年間およそ180件の家計相談を行っています。

治療費捻出だけでなく、安心して治療が行えるための生活費や教育費、住居費の悩み解決を得意としています。

治療費にお悩みの方は、まずは無料のメールマガジン「看護師FP®通信」をご登録し、登録者限定のがんとお金の情報をご活用ください。下の✉をクリックすると登録者の声やメールマガジンの詳細がわかります。

書籍:「がんになったら知っておきたいお金の話 看護師FPが授ける家計、制度、就労の知恵」(日経メディカル開発)

最新の投稿

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」- お知らせ2024年7月11日【出演します】7/17(水)テレビ東京「ワールドビジネスサテライト」

- お知らせ2024年6月28日おさいふリング(制度とお金の勉強会)

- お役立ち情報2024年6月23日がん治療の誤った情報に惑わされないために(NHK記事)