がん患者がFPに相談すると、何が変わるのか

がん患者がFPに相談するケースは増えてきています。

そもそもFPって何を相談できる人なのか、FPの見つけ方、そしてがんになった時には何が変わるのかをがん患者さんのお金の専門家 看護師FP黒田がご説明します。

看護師FP®通信(がんに特化した無料メールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

そもそもFPって何をしている人なの?

FPと聞いて、一番最初に思い浮かぶのは「保険を販売している人」なのではないでしょうか。

銀行員、投資のアドバイスの印象をお持ちの方もいるかもしれませんね。

女性の方でしたら、雑誌で「節約アドバイザー」的な人をよくみかけるかもしれません。

事実、FPと一口に言っても、FPの種類や提供しているサービスは様々です。

では、FPとは一体何なのでしょうか。

FP(ファイナンシャル・プランナー)とは

人生の夢や目標をかなえるために総合的な資金計画を立て、経済的な側面から実現に導く方法を「ファイナンシャル・プランニング」といいます。ファイナンシャル・プランニングには、家計にかかわる金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など幅広い知識が必要になります。これらの知識を備え、相談者の夢や目標がかなうように一緒に考え、サポートする専門家が、FP(ファイナンシャル・プランナー)です。

抜粋:日本FP協会ホームページ「FPとは」

資格自体は国家資格であるファイナンシャルプランニング技能士1~3級と、民間資格の日本FP協会認定のAFP、CFP®があります。ちなみにCFP®は世界水準のファイナンシャル・プランニング・サービスを提供できる、プロフェッショナルであることを証明する資格です。

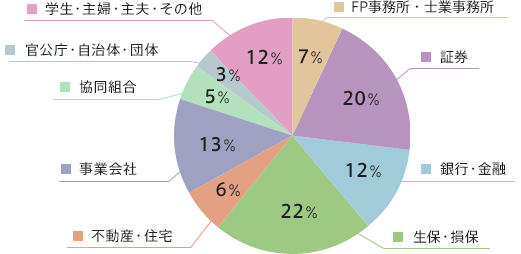

全国資格認定者数 186,873人 ※いますが、所属先はこのように保険会社、金融機関が半数を占めています。なので、FPを持っている人が多い保険会社や金融機関のイメージが強いのかもしれません。

※2021年7月時点

なぜ、FPは提供するサービスが様々なのか

FPの種類や提供しているサービスは様々ですとお伝えしましたが、これはFPの資格に「独占業務」が無いことも大きく関係しています。

例えば税理士だったら税務の代行業務、社会保険労務士だったら社会保険の代行業務などが独占業務として挙げられます。

しかし、FPにはそういった独占業務がありません。

つまり、FPという資格をどのように利用するか、サービスに反映させるかの決まりはないのです。

相談者に合わせた資格の利用法が可能であるし、提供するサービスが様々だというのは、こういった理由があるためです。

「FPに相談する」と言っても、そのFPによって伝えられる内容は変わってきます。

内容と同時に気になるのが無料相談か有料相談かだと思いますが、ここにもそれぞれのFPの利用法、提供するサービスが関係してきます。

FP相談では、何が最終目標(ゴール)なのかが重要

そもそもですが、他人のお金のことにアドバイスするということは、専門的知識を使い、調べて試算して評価してプランを立案するということなので、時間と労力を必要とします。

よってボランティアでは行うことは不可能です。

ボランティアではないということは、どこかに料金が発生しています。

例えば、商品(生命保険、投資商品など)の販売手数料を目的とする場合、ここに料金が発生しているので相談自体は無料で行うことが可能です。

反対に相談自体が目的である場合はアドバイス内容やキャッシュフロー表(今後の人生のお金の試算しアドバイスとして活用)が商品となるため、ここに料金がかかってきます。

一般的に前者が保険会社、保険の代理店、金融機関(銀行など)に所属するFP、後者がどこにも所属しないFP(自身でFP事務所や会社を立ち上げている、独立系と呼ばれるFP)です。

私自身、無料相談と有料相談ともに経験がありますが、使い分けることが必要だと感じています。

料金がかからなければ、相談者にとってそれに越したことはありませんから。

簡単にですが、無料、有料それぞれに向いているケースをまとめました。

無料相談が向いているのは「一般的な情報が知りたい」

✅一般的なデータが知りたい「生涯必要な金額」「いざとなったら必要なお金」など

✅様々な保険商品や金融商品の情報収集がしたい

✅あらかじめ情報収集ができていて、すぐに保険や金融商品の契約の手続きがしたい

✅自営業(公的な保障が手薄なため、一般的なデータをもとに備えておく必要があるため)

✅有料相談を依頼するか見定めたい

有料相談が向いているのは、「自分のことが知りたい」

✅自分にとっての必要な金額をまず出してから商品選びをしたい(家庭の事情や介護なども踏まえて)

✅商品以外の解決策を望む(不動産や税金、やりくりのシミュレーションいつ退職したら老後資金はどのくらいかなど)

✅会社員(会社独自の制度が充実しているか細かく調べた上で民間の備えを考える方が重複せず合理的)

住宅購入に関しては断然、有料相談をお勧めします。

金融機関や住宅メーカーでの無料相談では貸せる金額を提示するのに対し、FPの有料相談では返せる金額で試算するためです。1回あたりのローン返済額よりも少ない相談料で負担が減るのなら、費用対効果は良いかと考えています。結構、額が違いますので、住宅購入で気になる方は両方受けてみると良いかと思います。

最近は、住宅購入、生命保険加入に関して無料相談の後に本当に合っているのかを確認するために、有料相談のセカンド・オピニオンを行う人も増えています。

自分に合ったFPの見つけ方

信頼できるFPの見つけ方として、いつもご案内しているのは、日本FP協会のCFP®検索システムです。

FPのなかでも常に知識のブラッシュアップをし、日本FP協会が認めているCFP®の中から、自身に合ったFPを探すことができます。

相談料、何を大切に相談に応じているのか、居住地に近い、得意分野、性別など様々な条件で探すことができます。

FPは様々な分野で活躍しています。

がんになったとき以外にも、独身者専門、特定の職種の方専門、介護専門、シングルマザー専門、障害をもつ子どもの親専門など専門職FPと呼ばれる方たちも増えていますので、皆さんのニーズに合ったFPと出会えると今後の生活設計の幅が広がると思います。

では、ここからは専門職のFPの中でも、がん患者さんを対象としたFP相談が一般的なFP相談と何が違うのかをご説明します。

がんになった時のFP相談は何が違うのか?

この記事をお読みになっているあなたは、このようなお悩みが解決できるのかが気になるところですよね。

✅がん治療中の治療費の支払いが厳しい

✅治療を続けながらの借金やローンが返済していけるのか

✅今後の体調のことを考えて経済面の組み立て方を考えたい

大多数のFPはこの内容を知りません。

FP資格の勉強では、もちろん医療保険やがん保険の分野でがんについて勉強します。

しかし一般的ながんのデータのみなので、がんの治療費は年間○○万円といったところまでです。

つまり、「がんになったらこのくらいお金がかかるから、そのための対策をしておきましょう。」が一般的なFPのなかでのがんの位置づけです。

実際に治療を行う中での身体のつらさがどういった影響で生活やお金に影響を及ぼしているのか、治療を続けながらお金の悩みをどう解決していったらよいかまでは知り得ないのです。

例えば、FPのアドバイスには、「収入を増やす」「支出を減らす」「運用する」などがありますが、がんになると治療を行いながらの働き方は今まで通りの働き方とは異なりますよね。

収入を増やすという選択肢は現実的ではありません。

ですので、無理をしない働き方や制度を活用しながら収入を維持しつつ、治療費を含めた支払い関係をどう調整していくかという「資源を最大限に活用する技術」が必要となってきます。

他にも住宅に関しては、住宅ローンの組み方、繰り上げ返済、借り換えではなく、治療費と共に返済し続ける方法や収入源が無くなった時に自宅などの資産を活用していくなどの知識や経験が必要となってきます。

今後の治療方針や体調の変化、そして相談者とご家族の困りと大切にしていきたいことに寄り添うというお金だけではないところにも、FPとして大切になってきます。

もしあなたが、がん治療中にFPへ相談をとお考えの場合は、このあたりのスタンスを確認されてから依頼されるのが良いかと思います。

どうやってFPのスタンスを見極めるのが良いか

相談を受けるというのは、人と人との関わりなので、なかなか見極めにくい点ではあります。

しかし、契約後のフォローや、何年か後に再度相談をしたいという場合もありますので、実は大切なポイントなのです。

お試しと言っては何ですが、無料で話を聞く機会があると良いかと思います。

「無料相談、セミナー」で本格的な有料相談を依頼するのかを見定めるのです。

無料相談や無料セミナーなどを行っているFPは多いです。

がん治療の関係ですと、病院で無料相談会や市民公開講座などでFPの話を聞く機会も増えています。

がん治療中のあなたの場合は、今後のお金のことだけではなく、治療生活の充実や家族とのことまで関係してくることですので、ここは大切です。

ただ注意しておきたいのが、無料の相談やセミナーでは、あなたの悩みに対するすべての答えはわからないということです。あくまでも本格的に相談しても良いかの「見定め」に活用しましょう。

ここまでスタンスを見極めることが必要と説明しました。

なぜかというと、がんの経験や医療従事者の経験はそこまでFP相談に必要ないからです。

がんの経験や医療従事者の経験はFP相談に必要ありません

医療従事者経験のある私が言うのも変な話ですが、がん患者さんの家計相談にはがんの経験や医療従事者の経験は必要ありません。

なぜかというと、身体や治療の相談はあなたの身体のことを一番知っている主治医や看護師、医療ソーシャルワーカーといった医療の専門職がいるからです。

がん経験者の話は患者会やピアサポーター、イベントなどの交流で経験者にしかわからない深い内容の話し合いができるからです。

がんの経験や医療従事者でなくても、がん治療中のFP相談は十分可能です。

FPに求められているのは、あくまでも今の体調によって生活や仕事にどんな支障が出ていて、それがお金にどんな影響を及ぼしているのかです。

さすがに胃がんの患者さんに向かって胃がんってどんな病気ですか?と確認される状態ですとマズイですが、あなたのつらさに共感し、お金への影響と対策を一緒に考えてくれるFPであれば大丈夫です。

医療もお金もなんでも相談できることは安心である一方で、焦点が定まらなくなる可能性が大きくなるので、相談内容である「がん治療中のお金」に絞った方が効率的ということですね。

がんの経験や医療従事者経験がないFPも一緒に病院で相談員を務め、患者さんやご家族に寄り添った相談を行っています。このことが今お伝えした内容を証明しています。

話が通じやすいという面ではがん経験者や医療従事者の経験が有効ですが、必ずしも必要ではないということです。

では、がん治療中のFP相談が行えるFPをどのように探すのかというと、

確認方法はシンプルです。FPに直接

「がん治療中の治療費や生活費、ローン返済などの家計相談は対応していますか?」

と確認してみると一番わかりやすいかと思います。

通常FPは自分の範囲を把握しているので、正直に答えてくれます。

もし近くにそういったFPがいない場合、当事務所でもオンラインで全国対応していますので、お気軽にご相談いただければお力になれるかと思います。

がん患者がFPに相談すると何が変わるのか

治療中のお金の悩みは、心や身体にも影響してきます。

体調の変化で働き方が変わったり、休むことになり収入が減ることで、今後の治療継続や生活の不安が生じ、不眠症になる方も少なくありません。

体調がきつく、仕事を休みたくても休めずに、自分を追い詰めてしまう方も。

制度を活用することで、ある程度の解決は見込めますが、すべてが解決するわけではありません。そういったがん治療中特有の悩みに対し、FPが行えることはこちらです。

一例を挙げますと、

✅ 治療費が払えない ⇒月々5万円を治療費、生活費に捻出、同時に遠距離介護の問題も解決

✅ 治療費とカードローン返済の両方は厳しい ⇒月々6万円を借金返済に充てることに成功

✅ 収入が減り、住宅ローンを返済していけそうにない ⇒減った収入に合わせた住宅ローンの返済方法へ変更が成功

✅ 傷病手当金が終わりそうだけど、障害年金が該当しない ⇒他の方法を探すことができ、治療費、生活費捻出に成功

睡眠薬でも心理カウンセリングでも、公的な制度でも解決できない、FPでしか解決できない内容です。

かといってこれをすればすぐに解決できるというものばかりでもないのが現状です。時間を要するケースもあります。

これを読んだあなたが、安心してこれからもがん治療を行えるような、お金の面での伴走者のFPが見つかるとこれらの悩みが解決する可能性があります。

お金の悩みの解決の秘訣は一日も早く取り組み始めることです。

経験上厳しい言い方をすると、お金というのは実際に困ってからでは解決までに時間がかかりますので、「不安がある」状態でのFP相談がお勧めです。

あなたの一日も早い悩みの解決を心より願っております。

看護師FP®通信(がんに特化した無料メールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

筆者プロフィール

- がん患者さんのお金の専門家 看護師FP®

-

10年間の看護師経験を活かしたFPとして、がん患者さん、ご家族専門に年間およそ180件の家計相談を行っています。

治療費捻出だけでなく、安心して治療が行えるための生活費や教育費、住居費の悩み解決を得意としています。

治療費にお悩みの方は、まずは無料のメールマガジン「看護師FP®通信」をご登録し、登録者限定のがんとお金の情報をご活用ください。下の✉をクリックすると登録者の声やメールマガジンの詳細がわかります。

書籍:「がんになったら知っておきたいお金の話 看護師FPが授ける家計、制度、就労の知恵」(日経メディカル開発)

最新の投稿

お知らせ2024年4月17日【登壇】5/11第6回AYAがんの医療と支援のあり方研究会学術集会

お知らせ2024年4月17日【登壇】5/11第6回AYAがんの医療と支援のあり方研究会学術集会- メディア情報2024年3月29日乳がんと経済毒性の勉強会の記事に掲載

- メディア情報2024年3月13日取材記事「看護師FPが指南…がんと診断されたらお金のために今すぐすべきこと」

- 講演・研修報告2024年3月11日がん経験者向け「制度とお金の基礎講座」の講師を務めました