がん患者の社会福祉協議会の貸付制度の現状

がん患者さんの家計相談を行っていると、「がん治療中、どこからかお金を借りることはできませんか?」「がんで働けない人はどうしているのですか?」という質問も多く受けます。

今回は、がん治療中に困っている方が候補に挙げられている社会福祉協議会の生活困窮者自立支援制度の貸付制度について、患者さんの相談状況を踏まえながらがん患者さんのお金の専門家 看護師FP黒田がお伝えしたいと思います。

看護師FP®通信(がんに特化したメールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

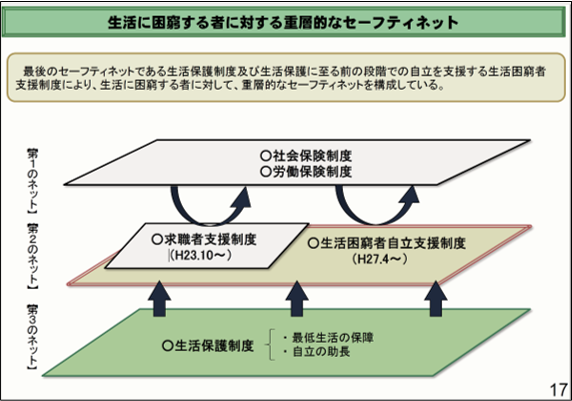

日本での生活困窮者に対する3つのセーフティネット

日本には生活困窮者に対するセーフティネットが3つあります。

第1のネットは社会保険制度、労働保険制度です。高額療養費制度、傷病手当金(健康保険)や障害年金(年金制度)は皆さんご存じかと思います。

第3のネットは生活保護制度です。(生活保護の記事はこちら)

資産のほとんどを手放した状態でないと難しかったり、世帯収入で判断されるという要件もありますが、医療費の事情などから申請されている患者さんもいらっしゃるという状況です。

そして今回お伝えする、第2のネットである生活困窮者自立支援制度の中の貸付制度ですが、こちらは社会福祉協議会が行っています。

比較的、所得の少ない世帯・障害者世帯・高齢者世帯に対して資金の貸付と民生委員及び社会福祉協議会が必要な相談支援を行うことによって、その世帯の経済的な自立と生活の安定を図ることを目的とする貸付制度です。

傷病手当金や障害年金、雇用保険の失業給付といった受け取れる金額ではなく、貸付です。

つまり返済義務が生じます。ここにがん患者さんの利用が難しい原因があります。

がん患者さんの貸付利用が難しい理由

私も全国様々な地域の患者さんのご相談に応じていますが、どこの社会福祉協議会の担当者も、「がん治療で長期間働くことが難しく、収入が減っている」とお伝えすると貸付に対し難色を見せられます。

「困っている方のための制度ではないのか?」と思われるかもしれませんが、現在の生活困窮者自立支援制度はいくつもの支援制度を個人個人の状況に組み合わせて受けられるもので、その一つが貸付制度なのです。

つまり、貸付制度だけ単独で受けられるわけではなく、就労支援など生活の立て直しも一緒に受けながらその期間貸付を受けられるという仕組みなのです。

複数の社会福祉協議会から、「治療内容が複雑で見通しがつかないがん治療中の方には、返済原資が難しいことから貸付も難しい。貸付を受ける方の殆どが骨折などで期間限定でお借りしている。」という現状もお聞きしています。

がん患者さんで貸付制度を利用できそうなケース

今までの相談から、がん患者さんで利用できそうなケースとしては、以下2つが挙げられます。

〇 治療の見通しが立っている

〇 治療しながら就職活動が可能

こればかりは、患者さん自身の希望ももちろんではありますが、主治医の見解によるものになります。

コロナウイルス感染拡大の時期は、貸付制度の間口も広がっていましたので、患者さんは難しくてもご家族が失職により雇用保険の失業給付の後次にお伝えする①②の貸付を受けられていたということもありましたが、患者さんご自身が貸付を受けられるという場合はやはり上記のような状況出ない場合は難しいことが多いです。

しかし生活支援のための①②が難しい場合でも、住宅や教育といった用途の決まっている③④に関しては状況によりですので、一度近くの社会福祉協議会に確認されてみても良いかもしれません。

① 総合支援資金

現在は収入減少や離職等で生活困窮し、日常生活の維持が難しいが、今後再就職など見込める人が対象です。申込み、審査で2~3ヶ月要します。貸付期間も3ヶ月以内として、必要に応じて延長、貸付後就労支援や家計指導を受けることなど、要件があります。限度額は単身者月15万以内(複数世帯20万以内)。無利子(連帯保証人が立てられない場合は年1.5%)

ちなみに、千葉県の収入要件はこのような例があります。

【所得の比較的少ない世帯の場合、夫(48歳)、妻(42歳)、子供2人(高校生17歳、小学生10歳)の4人世帯を例にとれば、年収で概ね500万円以内までの世帯が利用できます。】

② 緊急小口資金貸付

あくまでも臨時の生活費としての貸付制度です。医療費(医療機関と分割払いなど相談でも困難な場合)、解雇、休業、滞納していた税金、国民健康保険、年金の支払いによる支出増など。貸付限度額は100,000円以内、無利子、返済は12ヶ月以内です。

③ 教育支援資金の教育支援費(無利子)

日本学生支援機構の奨学金制度(借受は子本人)や日本政策金融公庫の教育ローン(借受は親)優先の利用となります。

例)大学 月額65,000円×48ヶ月(4年間)=3,120,000が貸付限度額となります。返済期間は原則10年以内です。借受は子本人です。高等学校や専門学校も対象です。

就学仕度費(無利子)

入学に際し必要な軽費を貸付上限額500,000円にて貸付しています。入試合格後、奨学金などが間に合わない時期の入学金、教科書や制服などの費用に利用されているそうです。

④ 不動産担保型生活資金

65歳以上の低所得の方が対象で所有する不動産を担保に生活費を貸し付ける制度です。金融機関のリバースモーゲージのような制度です。65歳以上の方が同居であれば可能ですが、子が同居している場合(65歳以下の方)は利用できません。

①~④参考:千葉県社会福祉協議会ホームページ、千葉市社会福祉協議会美浜区事務所でもお話を伺いました。

社会福祉協議会の貸付制度の利用をお考えの患者さんへ

様々な地域の患者さんのご相談に対応している経験からも、がん治療中の方は収入要件や見通しの状況によっては利用に厳しいというのが率直な感想です。

社会福祉協議会の貸付制度以外に何か利用できることが無いかと気になっている方のご相談も対応しておりますので、まずはメールマガジンをご登録くださいね。

私、黒田は10年間の看護師の経験から痛感した「高額療養費では解決できない、がん治療中のお金の悩み」に対し、FPのお金の知識を活用して、一人でも多くの方に安心した治療生活を送っていただきたい、そんな思いで日々取り組んでいます。

一緒にお金の悩みを解決しませんか?

家計相談は完全予約制です。

マンツーマンで行うオーダーメイドのご相談です。

継続相談が増えており、現在新規の受付は毎月3名限定です。

今月が埋まってしまっている場合には来月優先的にご案内いたします。

まずは無料メールマガジンをご登録し、がんとお金の情報をお受け取りくださいね。

看護師FP®通信(がんに特化したメールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

筆者プロフィール

- がん患者さんのお金の専門家 看護師FP®

-

10年間の看護師経験を活かしたFPとして、がん患者さん、ご家族専門に年間およそ180件の家計相談を行っています。

治療費捻出だけでなく、安心して治療が行えるための生活費や教育費、住居費の悩み解決を得意としています。

治療費にお悩みの方は、まずは無料のメールマガジン「看護師FP®通信」をご登録し、登録者限定のがんとお金の情報をご活用ください。下の✉をクリックすると登録者の声やメールマガジンの詳細がわかります。

書籍:「がんになったら知っておきたいお金の話 看護師FPが授ける家計、制度、就労の知恵」(日経メディカル開発)

最新の投稿

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」- お知らせ2024年7月11日【出演します】7/17(水)テレビ東京「ワールドビジネスサテライト」

- お知らせ2024年6月28日おさいふリング(制度とお金の勉強会)

- お役立ち情報2024年6月23日がん治療の誤った情報に惑わされないために(NHK記事)