がん患者が、住宅ローンの支払いに困った時にしてはいけないこと

がん患者さんのお金の悩みは、医療費の他に生活費、住宅ローンや教育費の支払いといった「支払っていかないと今の生活を維持できない費目」が複雑に絡み合っています。

「抗がん剤の治療費がかかり、住宅ローンが払えないときの緊急対処法」でもお伝えしている通り、住宅ローンの支払いが厳しくなった時はローンを借りている金融機関(銀行など)への相談が第一選択ではありますが、相談者の傾向を見ていると、「とりあえず銀行に相談」をしない方が良い人がいることもわかってきました。

大事ながん治療の継続や生活の維持も関わっていく内容ですので、「こんなはずじゃなかった」とならないための情報を、相談者の事例を参考にがん患者さんのお金の専門家 看護師FP®の黒田がお伝えします。

看護師FP®通信(がんに特化したメールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

入金は遅く、支払いは待ったなし

「住宅ローンが月14万円かかっていて、主人の医療費も高額療養費にならない検査代もあって今月は15万円、がん診断の給付金100万円があと半分しかありません。」

40代の埼玉県内に在住のUさん(仮名)から個別相談のご依頼がありました。

ご主人は悪性リンパ腫の治療のため入院中です。

今までは夫婦共働きでやりくりしてきていましたが、ご主人の病気により収入と支出のバランスが一気に変わりました。

有給休暇を消化した後、これから健康保険の傷病手当金の申請をしたとしても、審査に時間もかかるため口座に入金されるまでは2ヶ月は見ておかなくてはいけません。

無給になったとしても、健康保険料と厚生年金保険料、住民税などは今まで通り支払います。Uさんのご主人は無給であっても約8万円をこれから2ヶ月分支払うことになります。

医療費に関しても、Uさんの言葉のように最初の3ヶ月は高額療養費の多数回該当(区分によっては半分くらいになるしくみのこと)が適用されませんし、確定診断や治療のための検査の費用もかさみます。

とりあえず銀行で住宅ローンの返済について相談しているのですが、間に合うか不安です…

Uさんは個別相談の前に既に銀行へ住宅ローンの相談をしていました。

理由を伺うと、「とにかく住宅ローンさえどうにかなればやり過ごせる」と思ったそうです。

Uさんは審査には通りましたが、変更後の金額は3ヶ月後からの適用です。それまでは今まで通りのローンの金額を支払い続けなくてはいけません。

銀行によって様々ではありますが、審査を経ての変更というのは時間がかかります。

ちなみに諸費用(Uさんの場合は約3万円)かかることや、変更の期間は半年や長くても1年であるため、Uさんのように治療が半年以上見込まれる場合には、特に慎重に検討していく必要があります。

住宅ローンだけの問題ではない

Uさんは他にも気になることがありました。

お子さんの大学費用です。

日本学生支援機構の給付奨学金には家計急変の特例がありますが、Uさんのように収入に波があるときには申請のタイミングも重要となってきます。

また、上のお子さんの教育費にかかった教育ローンの返済や、仕事で使う車のローン、他にもローン払いのものを抱えていることがわかりました。

月々の支払いも大変なのですが、忘れてはならないのがボーナス払いや年払いといった「毎月ではないけれど必ずかかるもの」です。

固定資産税の約10万円もすぐではないのですが、これからかかるお金として考えておかねばなりません。

Uさんの場合は、住宅ローンだけの問題ではなく、他の支払い関係も総合的に考えていく必要がありました。

「とりあえず」銀行へ相談に行ってはいけない理由

がんになったことで収支のバランスが崩れ、がん保険や生命保険の給付金があったとしても大変な思いをしてきている相談者を多く見てきた身としては、「とりあえず」の行動が返って逆効果になることもあると強く伝えたいです。

患者さんやご家族によっては、他にも大事なお金を守らなくてはならない人もいます。

住宅ローンだけの問題で解決するのかどうかをよく考えてから金融機関に相談に行かれることをお勧めします。

がん治療が始まり、身体も心も不安定になる時期に、「とりあえずできることを」と考えることもあるかと思います。しかし一度立ち止まり、とりあえずの方法以外にも選択肢があるのかを確認してみましょう。

相談先によっては選択肢が決められてしまっている場合があるためです。

望む生活が送れなくなることが一番残念なことですので、Uさんのように一旦レールに乗ってしまうと軌道修正が困難なことがあります。

実は、がん治療のお金が他の病気に比べて大変なのは、ここなのです。

制度やお金の選択肢もがんに直結するものはないので、解決への選択肢は人によって異なります。

ですので不十分な情報で選択してしまうと後戻りが難しくなってしまうのです。

まずは治療の予定とお金の全体像を整理しましょう

人によって蓄えや保険の給付金の金額は違うので、緊急度が変わります。

元々の住宅ローンの金額や、家計全体の金額も人それぞれですので、「とりあえず銀行に」が合っている人と、逆効果になってしまう人がいます。

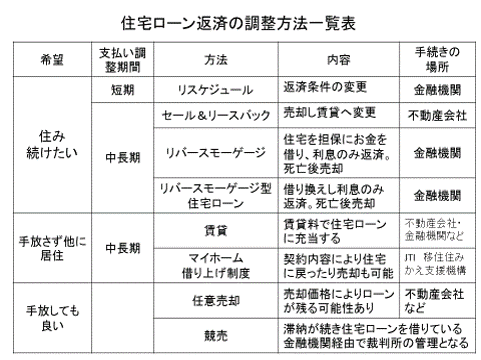

ちなみに住宅ローンが支払えなくなった時には、

- 自宅を残すことを優先したいのか

- 手持ちのお金を残したいのか

- 他のことにお金を優先させたいのか

によっても解決先が変わってきます。

今後の治療スケジュールや復職の予定によっても収入源が変わってきますし、他の支出から医療費や住宅ローンにまわすことが可能なこともあります。

まずは、今後の治療スケジュールから収入の予測、そして蓄えと支出面の全体像をみて、家族全員が今後どのような希望を持っているのかについても話し合っていきましょう。

何をどこから手を付けたら良いのかわからない場合は、患者さんの家計に詳しいFPと一緒に情報を整理することをお勧めします。

不安を抱えたままの時間を過ごすのは、「かからなくて良いお金がかかってしまう」ことにもなりかねません。

今回のUさんは、私とともに住宅ローン以外のお金の全体像を一緒に整理し、ご家族とも相談しながら今後のUさんご家族にとって今選択できる最善の選択を検証中です。

私、黒田は10年間の看護師の経験から痛感した「高額療養費では解決できない、がん治療中のお金の悩み」に対し、FPのお金の知識を活用して、一人でも多くの方に安心した治療生活を送っていただきたい、そんな思いで日々取り組んでいます。

一緒にお金の悩みを解決しませんか?

家計相談は完全予約制です。

マンツーマンで行うオーダーメイドのご相談です。

継続相談が増えており、現在新規の受付は毎月3名限定です。

今月が埋まってしまっている場合には来月優先的にご案内いたします。

まずは無料メールマガジンをご登録し、がんとお金の情報をお受け取りくださいね。

看護師FP®通信(がんに特化したメールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

筆者プロフィール

- がん患者さんのお金の専門家 看護師FP®

-

10年間の看護師経験を活かしたFPとして、がん患者さん、ご家族専門に年間およそ180件の家計相談を行っています。

治療費捻出だけでなく、安心して治療が行えるための生活費や教育費、住居費の悩み解決を得意としています。

治療費にお悩みの方は、まずは無料のメールマガジン「看護師FP®通信」をご登録し、登録者限定のがんとお金の情報をご活用ください。下の✉をクリックすると登録者の声やメールマガジンの詳細がわかります。

書籍:「がんになったら知っておきたいお金の話 看護師FPが授ける家計、制度、就労の知恵」(日経メディカル開発)

最新の投稿

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」- お知らせ2024年7月11日【出演します】7/17(水)テレビ東京「ワールドビジネスサテライト」

- お知らせ2024年6月28日おさいふリング(制度とお金の勉強会)

- お役立ち情報2024年6月23日がん治療の誤った情報に惑わされないために(NHK記事)