がん治療で休職、収入が減った場合は健康保険料や高額療養費は下がるの?

「がん治療で仕事を休んでいるけれど、医療費や健康保険料は安くならないの?」という悩みはご相談でも多く聞かれます。

この答えって、社会保険(会社員など)なのか、それとも国民健康保険(自営業など)なのかによって大きく変わります。

ものすごくややこしいですし、安くなるのを狙い撃ちして仕事のコントロールをするわけにはいきませんが、高額療養費の限度額や健康保険料の決まり方を知ることで、医療費や健康保険料の見通しを立てやすくなりますので、お役立ていただけたらと思います。

ややこしいのですが、今回記載しているのは基本となる情報です。

この情報を基に「今後どうしていけば良いのか」気になる場合は治療予定を基に個別相談で一緒に考えています。お気軽にどうぞ!

看護師FP®通信(がんに特化したメールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

社会保険(会社員など)の場合

社会保険の方の基準は標準報酬月額(ひょうじゅんほうしゅうげつがく)です。

個人事業主、フリーランス、自営業などの方は対象外です。経営者も役員報酬は毎月固定で支払われますので、対象外となるケースが多いです。他には定年退職し公的年金を受給中の高齢者なども対象外となります。

ご参考までに、後半に国民健康保険の場合も載せておきますので、該当する方はご参考にしてください。

標準報酬月額とは?

給料などの報酬を区切りの良い幅に区分したものです。

健康保険料や厚生年金保険料、高額療養費の区分や傷病手当金の金額、年金にも反映されます。

加入の健康保険によって異なります。

基本給のほか、役付手当、勤務地手当、家族手当、通勤手当、住宅手当、残業手当、そして年4回以上の支給される賞与(ボーナス)も含まれます。

標準報酬月額の決め方

決定のタイミングは①資格取得時(入社時)、②4~6月(定時決定)、③大幅に給料が変わった時(随時決定)がありますが、今回は②の解説となります。

- 4~6月の報酬の平均額を標準報酬月額等級区分にあてはめて標準報酬月額を決定

- 決定は日本年金機構(年金事務所)です。会社から提出された届書に基づき毎年1回標準報酬月額を決定し直します。

- 9月から翌年の8月まで社会保険料や高額療養費などが決定

- 決定し直された標準報酬月額は、9月から翌年8月までの各月に適用されます。

つまり、1年間は変更ありません。

4~6月の給料次第ですが、基本的に1年間は健康保険料も高額療養費も変わりません。

よく、4~6月に残業すると社会保険料が高くなると言われているのは、この理由です。

ちなみに、「月末締め・翌月末払い」の会社であれば、4月に支払われる給料は3月に働いた分になりますので、給料の締め日と支給日は確認が必要です。

4~6月に休職している場合はどうなる?

月のうち、どの位働いているのかによって変わります。

基本的には支払いの基礎となる、働いている日数が17日以上ある月で算定されます。

しかし、3ヶ月とも休職していて、給料が無い場合(働いたのが15日未満)従前の標準報酬月額で決定となります。

従前???

つまり、休職前の標準報酬月額がそのまま引き継がれるということですね。

ちなみに、傷病手当金はここでは関係ありません。

休職していて収入が下がっているのに、社会保険のしくみ上健康保険料も高額療養費の所得区分も高いままだなんて、納得できない!とお考えにもなるかもしれませんね。

しかし、ご相談を受けていると、良いと思える標準報酬月額の引き継ぎも感じることがあります。

例えば、「傷病手当金は最初に決定した標準報酬月額が引き継がれる」です。後々給料が下がった時にもう一度休職したとしても、高いときの基準で傷病手当金が受け取れるのは、2022年の傷病手当金通算化により、さらに強く感じている良い点です。あんまり頻繁に社会保険の金額が変わらなくて良いと思える時もあるのです。

ちなみに、前述の③大幅に給料が変わった時(随時決定)というのは、昇給や降給によるもので、病気などの休職によるものは含まれていません。

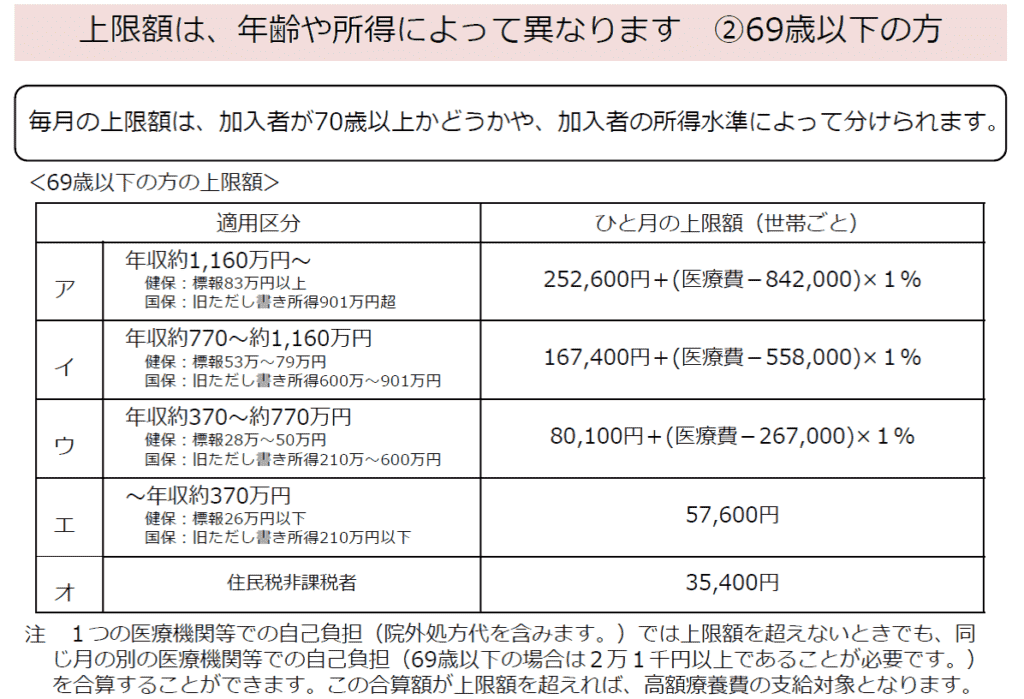

低所得者の負担軽減措置とは

住民税非課税者の場合、低所得者の適用を受けることにより高額療養費の限度額が下がることもあります。

申請の際には「健康保険限度額適用・標準負担額減額認定申請書」と被保険者の「非課税証明書」またはマイナンバーの記入が必要になります。

例)令和元6年8月~令和7年7月の受診:令和6年度の証明(令和5年1月~12月分の所得)

1年前の所得に応じてなので、かなり長期間働くことが難しい状況であれば、該当する可能性はありますが、がん治療の場合、多くは急に働くことが難しくなり収入が下がるケースが多いため、該当するのは少ないです。

ちなみに市町村民税が非課税等であっても、標準報酬月額53万円以上の場合は低所得者には該当しないとする健康保険組合もあります。

該当しそうな場合は加入の健康保険にご確認ください。

扶養内パートなど、扶養に入っている方は被保険者(扶養に入れている方)の所得次第です。

では、次に国民健康保険の場合を見てみましょう。

国民健康保険(自営業など)の場合

個人事業主、フリーランス、自営業などの方です。(国民健康保険組合を除く)

健康保険料も高額療養費も基本的に前年度の所得によります。

健康保険料の決まり方

- 前年の1月~12月の所得

- 所得と「加入者数」「年齢」をもとに計算となります。

また、医療分・後期高齢者支援金分・介護分(40歳~64歳の方のみ)の3つで構成されています。

それぞれに加入者の所得に応じてご負担いただく所得割額と、加入者一人ひとりが均等にご負担いただく均等割額があります。

- 6月に国民健康保険料が決定

- 6月から翌年3月まで、10回の納期に分けて納付

国民健康保険料(税)の計算方法や料率は市区町村によって変わりますが、基本的に前年度の収入によります。事情により保険料の減額も行っていますが、世帯の総所得金額で判断されます。滞納により差し押さえも対象となりますので、早めに自治体窓口にご相談されることをお勧めします。

「昨年は働けていたから収入があったけど、今はがん治療中で働けない」という方もまずは自治体窓口に相談しましょう。当事務所のご相談者の場合もその結果次第で家計管理の方向性を大幅に変更しているほどです。

参考)千葉市ホームページ

高額療養費の決まり方

①世帯主及び国民健康保険加入者全員の前年所得により、「課税世帯」または「非課税世帯」が判定されます。

②課税所得の場合は前年所得により「区分ア・イ・ウ・エ」の判定を行い、8月から適用となります。所得が確認できない方がいる世帯は区分アになります。

※1月から7月までは前々年の所得により判定し適用

参考)大阪市ホームページより

②の前年所得というのは、国民健康保険に加入していない世帯主を除く国民健康保険加入者のみです。

これからのがん治療や生活に活かしていくために大事なこと

加入している健康保険により、基準となる金額も決定される時期も反映される時期も違うため、本当にややこしいです。

過去のことは変えられませんが、これからの治療スケジュールや働き方、かかるお金の見通しに活かしていくことで、お金の不安を軽くすることは可能です。

医療費や健康保険料は毎月かかる大きなお金です。

そして治療を継続していくためにも不可欠な変えることが難しいお金です。

「変えられないお金」があれば、変えることができるお金ももちろんあります。

あなたのお金と働き方について、一度考えてみてはいかがでしょうか。

収入面やほかの支出面を変えていくことで医療費や健康保険料にまわしていくことも可能ですし、実際に家計相談後には安心して治療を続けている方もたくさんいます。

やみくもに減らしてしまうと損してしまうこともありますので、専門家の力が必要な時には家計相談をご利用ください。

今回のお話は、医療費や健康保険料がメインですが、今後の仕事の休み方や復職にも大きく関わってくるので、早め早めの対策が大事です。

私、黒田は10年間の看護師の経験から痛感した「高額療養費では解決できない、がん治療中のお金の悩み」に対し、FPのお金の知識を活用して、一人でも多くの方に安心した治療生活を送っていただきたい、そんな思いで日々取り組んでいます。

一緒にお金の悩みを解決しませんか?

家計相談は完全予約制です。

マンツーマンで行うオーダーメイドのご相談です。

継続相談が増えており、現在新規の受付は毎月3名限定です。

今月が埋まってしまっている場合には来月優先的にご案内いたします。

まずは無料メールマガジンをご登録し、がんとお金の情報をお受け取りくださいね。

看護師FP®通信(がんに特化したメールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

筆者プロフィール

- がん患者さんのお金の専門家 看護師FP®

-

10年間の看護師経験を活かしたFPとして、がん患者さん、ご家族専門に年間およそ180件の家計相談を行っています。

治療費捻出だけでなく、安心して治療が行えるための生活費や教育費、住居費の悩み解決を得意としています。

治療費にお悩みの方は、まずは無料のメールマガジン「看護師FP®通信」をご登録し、登録者限定のがんとお金の情報をご活用ください。下の✉をクリックすると登録者の声やメールマガジンの詳細がわかります。

書籍:「がんになったら知っておきたいお金の話 看護師FPが授ける家計、制度、就労の知恵」(日経メディカル開発)

最新の投稿

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」- お知らせ2024年7月11日【出演します】7/17(水)テレビ東京「ワールドビジネスサテライト」

- お知らせ2024年6月28日おさいふリング(制度とお金の勉強会)

- お役立ち情報2024年6月23日がん治療の誤った情報に惑わされないために(NHK記事)