がん治療中、生命保険を解約するまえにできること

がん患者さんのお金の専門家 看護師FP黒田です。

「抗がん剤の治療費は高額療養費までとはいえ毎月かかるし、生命保険料の支払いが厳しいから解約を考えている」という方に向けた内容です。

最初に申し上げますが、これからお伝えする保険の活用法の一番大切なところは、変えれば解決ではないということです。

「保険料を変えるということは、いざというときの保障も変わる」ことも念頭に置いておきましょう。

加入期間や解約返戻金の金額、今の家計状況と今後の治療の見通し(収入や治療費の見通し)を立ててみることではじめて、「どのように保険を残すか」というあなたに適した保険の活用法が導き出せるので、保険の内容を変えるときにはFPなどの第三者の意見も参考にすると良いでしょう。

がん患者さんが抱える生命保険への疑問や思い

今までサポートに携わってきた患者さんやご家族からは、生命保険に関してこのような声を多くいただいています。

「治療費がかかるため、生命保険の保険料の支払いに困っている」

「自分はもう新しい保険は難しいから、残しておいた方が良いのか」

「付き合いで入ったから…でも来年の更新でまた高くなると払えなくなる」

「今後役に立つなら取っておきたい」

「今解約したらどのくらいになりますか?」

がんになり生命保険の必要性を実感したからこそ、費用対効果だけでは判断できないという保険の悩み。

継続的にかかる治療費のため保険料の支払いが厳しくなり、相談前に保険を解約したという相談者もいました。

もちろん、解約によりまとまった金額を手にし、治療費や生活費に補てんするという活用法も否定はできません。

しかし解約という手段のほかにも毎月の保険料を抑えられ、かついざという時の保障も残せている患者さんもいますので、その方法をご紹介します。参考にしてください。

まずはどのような内容の保険に入っているのかを確認

保険といっても様々な種類があるので、まずは分別しましょう。

契約したときの「保険証券」や年一回送られてくる「保障内容のご案内」「ご契約内容の案内」などをご覧ください。

掛け捨ての保険、共済:解約してもお金が戻ってこないタイプ。医療保険、がん保険などに多い。

貯蓄性のある保険:解約するとお金が戻ってくるタイプ。「解約返戻金」※というキーワードがある。生命保険や養老保険、個人年金保険などがこちらに分類。

大きく分けるとこの2つに分かれます。

今回は2つ目の「貯蓄性のある保険」の活用法についての説明になります。

更新型の保険に入られていませんか?

何年後に保険料がどのくらい上がるのかを確認しましょう。

大体が「10年ごとに約1.5倍~2倍の保険料に上がる」パターンが多いので、このタイプの保険に入られている場合はどのような形で保険を残すのかを慎重に考えていく必要があります。

※参考:生命保険文化センター「解約」

貯蓄性のある保険の活用法

1.保険金減額制度

保険金を減額する方法です。例)死亡保険金3,000万円⇒1,000万円

減額した分保険料の負担が軽くなりますが、減額に伴い同じ契約内の他の保障も減額されることがあるのでご注意ください。

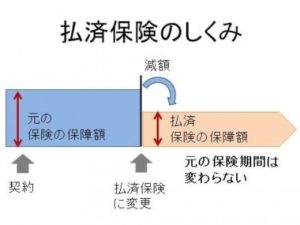

2.払済保険に変更する

元の保険期間が変わらない代わりに死亡保険金が減額になります。

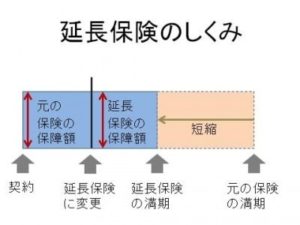

3.延長保険に変更する

元の保険よりも満期期間は短くなりますが、死亡保険金は同額を保つことができます。

4.自動振替貸付制度を利用する

解約返戻金の範囲内で、保険料を自動的に保険会社が立て替え、契約を有効に継続させる方法です

。立て替えられた保険料には所定の利息が付きます※。

※2020年4/10現在、コロナウイルス感染拡大の影響で契約者貸付の貸付利息の特別対応中です

5.保険料支払期間を延長する

保険料支払期間を延長することによりそれ以降の保険料負担を軽くする方法です。

65歳払済など年齢を設定している場合に有効ですが、後々の支払いが可能かどうかを検証する必要があります。

あなたが保険の活用法を選択する際大切なこと

このように、万が一のときの保障を残しながら毎月支払う保険料を抑えられる方法はいくつかあります。

がん治療中である、あなたの場合は「継続する治療費と一緒にいくらまでなら保険料は支払っていけるのか」と「万が一のときにいくら家族に必要か」の2点を重点的に考えていく必要があります。

万が一のとき、つまり死亡保険金は2,000万円3,000万円必要と記載されているのを目にしますが、これもまた人によって変わります。

理由はこれらの内容が人によって変わるためです。

・公的な遺族年金はいくらなのか

・貯蓄はどのくらいあるのか

・養っている人は何名、何歳なのか

・生活に必要なお金はどのくらいなのか

・住宅ローンの団体信用生命保険に加入しているのか

・子どもがいる場合、教育方針と教育資金の準備はどのような感じか

・他にローンなどあるのか

今回、あなたが保険の内容を変更してみようかなとお考えなら、これらの部分を整理してみると自分に合った保険の内容変更が導き出せますよ。

そして「治療費と一緒にいくらまで生命保険の保険料を支払っていけるのか」に関しては、生命保険だけに集中せずに、スマホの代金や月々支払っている会費など全体の費用面から考えていくことも押さえておいてくださいね。

がんになったときは家族単位での保険の見直しが効果的

ご相談の際には患者さんだけでなく、ご家族全員分の保険の資料を持参してもらっています。

ファイルをお持ちになる方もいるほどで、読み込むだけで30分ほどかかってしまうこともあります。

なぜ、全員分を見るのかと言いますと、毎月の保険料ももちろんですが、万が一の保障に偏りがあることを予防するためです。

そしてもう一点、あなたの保険を動かすことが難しい一方で、見直すべきポイントが多いのが、ご家族が加入されている保険であるためです。

ご相談に来られたご夫婦で、こんな方がいました。

奥様は乳がん手術後現在ホルモン治療中。ご主人は更新制の保険に加入されていました。

保障内容は主契約に死亡保険、特約に医療・災害・介護がついていましたが、今後の必要保障額を試算した結果、保障過多であることが判明しました。

そして数年後からの年金生活での保険料支払いも考慮し、ご主人の保険内容を整理していくこととなりました。

このように、家族の一人ががんなど大きな病気になったのをきっかけに、家族全体の保険を見直すケースは実際のところ多く、結果的に浮いた金額を治療費などにまわせることも可能です。

反対に家族の保障を手厚くし保険料が高くなるケースもあります。

保険に入った時の思いも大切に

また、経済的な助けだけでなく、「お守り」「家族に残してあげられる形として」「安心」と人それぞれの思いが込められている場合があります。

この思いというのは、治療生活や家族関係に大きな影響を与えます。

思いの伝え方の一つとして上手に活用できるよう、まずは保険についての思いを家族で共有していくことが大切です。

このように解約前ならいくつかの選択肢があり、保険料を支払わずに保障を継続できる可能性もありますので、検討の余地があります。

変更できない場合もありますので、まずは加入している保険会社に確認してみましょう。

また、変更により特約も減額や消滅する場合もございますので、ご注意ください。

この内容に関しては、拙著「がんになったら知っておきたいお金の話 看護師FPが授ける家計、制度、就労の知恵」の283ページにも記載していますので、お持ちの方は合わせてご覧ください。

今、保険を解約しようか迷われている方へ

がん患者さん、ご家族がこれから考えていく保険活用法のポイントはこの2つです。

「どの活用法が適しているのか」

「保険の活用法をした後の生活」

保険の活用法に関しては、前述の通りFPなどの第三者の意見も参考にした方が良いです。

FPではだれでも良いかというと、そうではありません。

今既に入っている保険の保険会社にもFPがいると思います。

しかしこの内容を相談すると新しい保険の提案(転換など)をされる可能性がありますので、

新しく保険を入る目的でなければ、保険会社は通さない方が良いかもしれません。

(こういった理由もあり、文中では保険会社へ相談ではなく確認に留めています)

一番はあなたとご家族で話し合い、手続きされていくことです。

ですが体調もあり今はそこまで手が回らないという場合は、お気軽にご相談くださいね。

保険を扱わないFPとして、患者さんとご家族の今後の生活にあった保険の活用法のご提案しておりますので、患者さんやご家族は安心されてご相談されています。

保険は支払っている保険料から成り立つものです。

がん経験者の方の保険の見直しに関しては、「誰がどのような時に必要な保障なのか。」という目的と使い道を考えることがとても重要です。

どこから手を付けて良いかわからない場合は、一度がん患者に詳しいFP(ファイナンシャル・プランナー)に相談し、保険を解約せずに保障を継続する方法があるのかどうか確認してみると良いでしょう。(→「がん患者がFPに相談すると何が変わるのか」)

なぜ、生命保険の解約に悩んだ56歳の白血病の彼が、

たった1時間でお金の心配が無くなったのか?

筆者プロフィール

- がん患者さんのお金の専門家 看護師FP®

-

10年間の看護師経験を活かしたFPとして、がん患者さん、ご家族専門に年間およそ180件の家計相談を行っています。

治療費捻出だけでなく、安心して治療が行えるための生活費や教育費、住居費の悩み解決を得意としています。

治療費にお悩みの方は、まずは無料のメールマガジン「看護師FP®通信」をご登録し、登録者限定のがんとお金の情報をご活用ください。下の✉をクリックすると登録者の声やメールマガジンの詳細がわかります。

書籍:「がんになったら知っておきたいお金の話 看護師FPが授ける家計、制度、就労の知恵」(日経メディカル開発)

最新の投稿

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」- お知らせ2024年7月11日【出演します】7/17(水)テレビ東京「ワールドビジネスサテライト」

- お知らせ2024年6月28日おさいふリング(制度とお金の勉強会)

- お役立ち情報2024年6月23日がん治療の誤った情報に惑わされないために(NHK記事)