がんで退職するとき、健康保険の選択は慎重に

がん患者さんのお金の専門家 看護師FP黒田です。

今回はがん治療のため休職していたけれど、休職期間も満了が近づき退職を検討しているという方向けの内容です。

がん患者さんが退職を選択する背景

休職期間が満了を迎えた人が多いですが、職場独自の制度や、時差出勤、時短勤務などを検討したけれど、今後がん治療が続く予定で一旦治療に専念し、また時期が来たら再就職しようと考えている人もいました。

また今だとコロナウイルスの影響で退職を選択せざるを得ないをいう方もいます。

定年退職の方と違うのは、保険料だけでなく治療費の予測もしながら退職後の健康保険の選択をしていくという点です。

この内容は拙著「がんになったら知っておきたいお金の話 看護師FPが授ける家計、制度、就労の知恵」の233ページにも記載していますので、お持ちの方は合わせてご覧ください。

がん治療中に退職するとき、健康保険は3つから選択できる

退職する際の健康保険の選択肢は3つあります。要件やポイントをご説明しますのでご参考にしてください。

1.任意継続被保険者(引き続き会社の健康保険に加入する)

- 退職後2年間継続して加入

- 退職日の翌日から20日以内に手続きを行う(協会けんぽの場合、組合健保の場合はもっと早いことも)

- 家族を扶養に入れることも可能

- 保険料は給与明細に書かれている保険料の約2倍で2年間金額変更なし(上限あり、協会けんぽで介護保険料ありの場合は約3.5万円※)

※参考「協会けんぽ令和2年4月分(5月納付分)からの健康保険・厚生年金保険の保険料額表」

2.国民健康保険

- 自治体の窓口で保険料は試算可能

- すぐに再就職しない場合は保険料の減免は厳しい

(「がん治療中や退職後に健康保険料が払えない時の対処法」も合わせてお読みください) - 高額療養費は所得に応じた区分となる

- 多数回該当で会った場合は回数がリセットとなる

- 選択したとしても、退職後の傷病手当金の受給には支障ありません

3.家族の扶養となる

- 保険料は家族が支払う(給料天引き)のみなので、かからなくなる

- 家族の高額療養費区分の医療費となる

- 多数回該当であったとしても回数はリセットされる

- 退職後の収入見込みが130万円以下/年(60歳以上または障害者は180万)かつ家族の収入の1/2など会社により規定あり

- 傷病手当金の受給額によっては家族の扶養に入れないことも

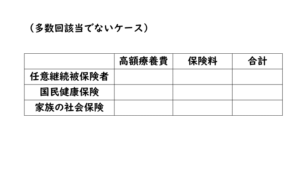

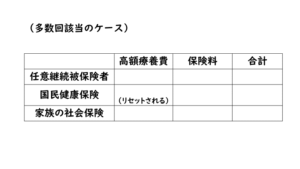

選択方法は「健康保険料」と「高額療養費」

現在継続して治療を行っている方とそうでない方では考え方が変わってきますが、「健康保険料」と「高額療養費」の試算である程度選択は可能です。このような表を準備し、記入してみましょう。合計額の少ない方が現時点で費用が少なくなる健康保険です。

ただし、退職後1年間再就職しない場合など、該当しないケースもありますのでご注意ください。

退職を考えている患者さん、ご家族がこれから行うこと

退職されるがん患者さん、ご家族がこれから考えていくポイントはこの3つです。

「保険料の試算と今後の治療の見通しを確認する」

「健康保険以外の手続きも行う」

「退職後の生活のやりくりを考える」

任意継続被保険者の選択は時間に限りがありますので、退職を検討し始めた段階で動き出しましょう。

そして後からこっちの方が良かったのかもと思っても、やり直しは効きません。

健康保険の選択は慎重に行うことが大切です。

そして、退職後に継続して傷病手当金を受給される方は、その範囲内での生活を考えていきましょう。

収入が途切れてしまう方は貯蓄を長持ちさせる工夫が必要になってきます。

どこから手を付けて良いかわからない場合は、一度がん患者に詳しいFP(ファイナンシャル・プランナー)に相談し、健康保険の検証や傷病手当金での家計のシミュレーションを行うことで、解決策が見えてくるかと思います。

看護師FP®通信(がんに特化した無料メールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

筆者プロフィール

- がん患者さんのお金の専門家 看護師FP®

-

10年間の看護師経験を活かしたFPとして、がん患者さん、ご家族専門に年間およそ180件の家計相談を行っています。

治療費捻出だけでなく、安心して治療が行えるための生活費や教育費、住居費の悩み解決を得意としています。

治療費にお悩みの方は、まずは無料のメールマガジン「看護師FP®通信」をご登録し、登録者限定のがんとお金の情報をご活用ください。下の✉をクリックすると登録者の声やメールマガジンの詳細がわかります。

書籍:「がんになったら知っておきたいお金の話 看護師FPが授ける家計、制度、就労の知恵」(日経メディカル開発)

最新の投稿

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」- お知らせ2024年7月11日【出演します】7/17(水)テレビ東京「ワールドビジネスサテライト」

- お知らせ2024年6月28日おさいふリング(制度とお金の勉強会)

- お役立ち情報2024年6月23日がん治療の誤った情報に惑わされないために(NHK記事)