がん在宅緩和ケアを費用の面から考えるポイント

「在宅で緩和ケアを考えているけれど、お金が心配」とお考えの患者さん、ご家族に向けた内容です。

がん患者さんとご家族の家計相談をお受けしていると、緩和ケアのお話も多くなります。

当然どこで緩和ケアを受けたいかという話も出てきます。

場所に関して大切なことですが、選択される療養場所によっては、ケアの方針が変わる可能性もあります。

主治医や担当看護師、ソーシャルワーカーやケアマネジャー、在宅診療医や訪問看護スタッフと一緒に、まずは今後のケアの希望を整理していきましょう。

今回は、過ごす場所と費用面の視点でがん患者さんのお金の専門家 看護師FP黒田がご説明します。

緩和ケア、過ごす場所の希望と現実はご存じですか?

内閣府のデータによると、がんにおける在宅緩和ケアについて自宅で最期を迎えたい方(希望)は6割いますが、実際に最期を迎えているのは8割が病院という結果です。(出典:内閣府24年度 高齢者の健康に関する意識調査)

ある調査で自宅で過ごしたい理由として、『好きなものを食べ、好きなことをして過ごしたい。』が挙げられていましたが、私も病棟で勤務していた時にそれを実感していました。

入院の場合、何かあった時には安心です。家族の負担も在宅に比べると少ないです。

しかし一方で、あなたらしく過ごすという面では制限が生じます。

病院は治療の場なので仕方の無い部分もありました。

ベッドの上で見る景色はいつも同じですし、たまに気分転換に散歩へ行く程度でした。

なんとかその人らしさを出せないかと悩んだ思い出があります。

(もちろん緩和ケア病棟ではまた違った過ごし方になると思いますが…)

がんの在宅緩和ケアを選択されるのはどんな方か

ここ数年で在宅緩和ケアの希望も多くなってきていますが、緩和ケア病棟待ちの在宅緩和ケア選択も多くなっています。

理由は希望する患者さんに対し病床数が足りていないためです。

日本の緩和ケア病棟は1990年にに診療報酬に緩和ケア病棟入院料が新設されたことにより制度化され、全国での設置が進められてきました。

今では、400をこえる施設で8000床のベッドが利用できる※1ようになっていますが、圧倒的に数が足りていません※2。

都道府県で施設数の差もあるため、不足の度合いは地域によって異なります。

元々、病状がそれなり以上に進行していないと入院予約の面談を受け付けてもらえない現状があり、がん治療が一切終了していないと、入院予約面談の予約もできないという施設もあります。

ちなみに私が勤めていた病院では、常に緩和ケア病棟が満床で、勤務する病棟の個室の半分が緩和ケアの方で、「準緩和ケア病棟」と呼んでいたほどです。

※1参考:日本ホスピス緩和ケア協会 2019年データ ※2がんによる年間の死亡者は約37万人(2017年)

治療の進歩によって、積極的な治療が可能な期間が延びていることもあり、緩和ケア中心の時期の見極めが難しくなってきていると感じています。

がんの在宅緩和ケアについてよくある質問

このような背景もあり、在宅緩和ケアを検討される患者さんやご家族は増えていますが、相談の際によく聞かれる質問はこちらです。

- 過ごす場所の選択をする時期はいつ?

- 家で過ごす場合、費用はどのくらいかかるのか?

- 費用が捻出できたとしても、やっぱり不安。他に考えておいた方が良いことは?

- 介護保険申請のコツ(違法ではありません)

- 家族が看病に専念できるためのコツ

- 自分や家族が今からできることは?

費用面や利用できる制度の実情、お金のやりくりの質問が多いですね。

気になる質問はありましたか?

一つずつご説明していきますね。

(がん患者版)在宅緩和ケアの費用捻出法

1.過ごす場所の選択をする時期

あなたは在宅緩和ケアと聞いて、「もう治療法が無いから退院して在宅に戻る」と思っていませんか?

しかし実際はもっと前の段階で選択する時期があります。

緩和ケアの方針やサポートスタッフと事前に意向や内容をすり合わせしておいた方がスムーズに緩和ケアに進めるためです。

中には緩和ケア病棟やホスピスが満床のため、空きが出るまで在宅緩和ケアを選択されている方もいます。

あなたとご家族が「ここは譲れない」「こういう生活が送りたい」という希望を伝え、体調やケアの内容など総合的に過ごす場所や始めるタイミングを決めることが大切です。

2.家で過ごす場合の治療費は高額療養費の範囲内

在宅療養(家で過ごす)費用負担に関してですが、医療費に関しては健康保険適応です。

あなたが3割負担の場合ですと、約6万円/月です。回数や状況によっても異なりますが内訳はこのような感じです。

・訪問診療:定期的に訪問した場合の診療費(2回の場合)

・往診:患者からの求めに応じて訪問した診療費 (2回、夜間加算あり)

・訪問看護:週3回の場合(管理療養費、基本療養費のみ)

・処方代、検査代は別途

・(高額療養費対象外)訪台、ガーゼなどの材料費、訪問にかかる交通費

高額になった場合は高額療養費適応ですので、自己負担の上限があるという意味では入院と大体同じと考えて良いでしょう。

しかし、あなたが医療保険に加入している場合は、「入院だったら医療保険の入院給付金が出る」かもしれません。

そして大きく変わるのは在宅療養のケアやサービス費ですね。

入院の場合はすべて込みの医療費ですが、在宅療養では別途かかります。

ここに介護保険が大きく関わってくるのです。

3.介護ケア、サービスは介護保険や身体障害者手帳の申請を

介護保険は、訪問調査と医師の意見書をもとに市外部の保健・医療・福祉の学識経験者が審査・判定を行います。

がんの場合は40歳以上の方が対象です。

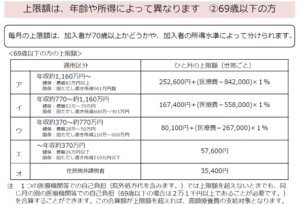

要介護度により月々の上限は変わりますが、実質1~2割の負担で済みます。

(50代の要介護度2の方の例)

身の回りの世話の全般に見守りや手助けが必要といった状況で、がんの方に該当することの多い要介護2の例を挙げますと、サービス利用限度額は月196,160円です。

訪問介護や福祉用具のレンタル代などです。

すべてを支払うのではなく、40歳から64歳までの方は1割ですので、上記の場合約2万円/月が上限となります。

例)ある患者さんのレンタル費用負担(ひと月あたり)

| 通常費用 | 介護保険にて1割負担の場合(2割の方もいます) | |

| 介護用ベッド | 6,000円 | 600円 |

| 車いす | 3,000円 | 300円 |

| スロープ | 3,000円 | 300円 |

なお、身体障害者手帳を取得している方の場合、自治体によって対応は様々ですが等級や障害の状況によりベッドやネブライザー(痰を出しやすくするための水蒸気状の薬を出す機械)、電気式痰吸引器など給付対象となる場合があります。

4.介護保険の申請がスムーズにいかない場合の方法

介護保険の申請手続きを行う際、「主治医が介護保険申請に協力してくれなかったらどうしよう」という不安はありませんか?

まだそんな時期じゃないと言われた方もいました。

2019年度より厚生労働省からの連絡で介護保険の記載が「末期がん」⇒「がん」となり、末期が外されていますが、この現状は変わっていません。

しかし介護保険が利用できるかどうかであなたの在宅緩和ケアの費用はかなり変わってくるので重要なことです。

このようなとき、在宅診療医に介護保険の申請をお願いした患者さんがいました。

これは大変理にかなっているなと感じました。

なぜならば病院の主治医は手術や化学療法、放射線療法を専門にしており、在宅緩和ケアについては専門外だからです。

病院の中でも緩和ケア医や腫瘍内科医は在宅緩和ケアについての知見はあります。

しかし最短時間で介護保険を申請することを目標としたとき、病院での主治医からの協力が難しそうであれば、切り替えて在宅診療医に依頼してみてはいかがでしょうか。

(病院の主治医に伝えにくければ、看護師や医療ソーシャルワーカーに結果を伝えてもらうという方法もありますよ)

そういった意味でも在宅緩和ケアをお考えの方は、在宅診療医を早めにリサーチしておくと安心です。

もしもあなたが40歳未満の場合、今お伝えした介護保険は該当しません。

しかし自治体独自の支援を行っているところもありますので、まずはお住まいの自治体ホームページを確認してみましょう。2020年4月時点では静岡県と鹿児島県が進んでいます。

| 横浜市 | 若年者の在宅ターミナルケア支援助成 |

| 静岡県小山町 | 小児・若年がん患者在宅療養生活支援事業 |

| 静岡県藤枝市 | 小児・若年がん患者在宅療養支援事業 |

| 静岡県袋井市 | 小児・若年がん患者在宅療養生活支援事業 |

| 和歌山県 | 若年がん患者の在宅ターミナルケア支援事業 |

| 姫路市 | 若年者の在宅ターミナルケア支援事業のご案内 |

| 鹿児島市 | 若年がん患者に対する療養支援事業 |

| 鹿児島県久留米市 | 若年者の在宅ターミナルケア支援事業 |

| 鹿児島県垂水市 | 若年末期がん |

| 鹿児島県いちき串木野市 | 若年末期がん患者に対する療養支援事業 |

| 神戸市 | 若年者の在宅ターミナルケア支援事業 |

| 兵庫県加古川市 | 若年者在宅ターミナルケア支援事業 |

かかる費用が大体わかってきたところで、次は収入確保についてご説明しますね。

5.在宅療養の費用と共に、収入確保についても考える

あなたの収入源に関しては、まず公的な制度として傷病手当金や障害年金に該当するか確認してみましょう。お役立ち情報お役立ち情報のページからもご覧になれます。

制度が該当しない場合はご家族の収入や持っている資産の活用がメインとなります。

ご家族が看病と仕事の両立について考えることも大切ですね。

介護離職を避け、安心して看病できる環境づくりを行いましょう。

会社に相談し、在宅勤務や有給休暇を取得したご家族もいました。

家族看護の支援制度がある会社もありました。

そういった制度が無い場合は、まず会社に相談してみましょう。

介護に関しては多くの方が直面している問題なので、もしかしたら何かしら配慮いただけるかもしれません。

そして、育児・介護休業法で定められた介護休暇、介護休業制度を検討してみてはいかがでしょうか。微妙に異なる制度なので表をご覧ください。

また、「介護のための労働時間短縮措置」が介護休業とは別に利用できます。

残業の免除も定められています。

勤務状況により利用できない方もいるので、職場に確認してみましょう。

(介護休業と介護休暇の違い)

| 介護休業 | 介護休暇

(有給休暇とは別の休暇) |

|

| どのような家族が対象か | 要介護状態にある対象家族(事実婚も含む) | |

| どのようなときに | 2週間以上の期間にわたり、常時介護が必要なとき | 直接介護(食事・排泄介助)以外の買い物や書類手続きなどの間接作業にも適用 |

| 利用できる日数 | 介護対象1人に対して通算93日までを3回を上限として分割取得可能 | 介護対象1人に対して1年度で最大5日間

時間単位または半日単位での休暇取得が可能 |

| 有給か無給か | 無給となるので、雇用保険の介護休業給付金制度を利用

(休業開始時賃金日額×支給日数×67%) |

賃金の支払い有無は会社によって異なる |

| 申請場所 | 会社に利用したい旨を伝える | |

介護の基本ですが、利用できる資源(制度やマンパワー)は最大限活用し、あなたも、ご家族もつらい思いをせず、自宅だからこそ自由にできることが行える、ゆったりと過ごせることだと思っています。負担が一人に集中しないことが大切です。

FPと一緒に考える在宅緩和ケア

在宅緩和ケアを選択する方々の看護に携わった経験より、感じたことがあります。

費用やマンパワーの面は、あなたとご家族の強い気持ちでカバーすることが可能です。

最終的には気持ちだと感じています。

体調の変化、心の変化を医療スタッフと密に相談し、気持ちを確認しながら在宅緩和ケアを行っていくことが、安心して過ごせるコツだと思っています。

このように書くと一人暮らしの方は難しいのでは?と思われがちですが、一人暮らしの方もたくさん在宅緩和ケアを受けていますので、大丈夫ですよ。

ただ、家族が代わりに動いてくれる部分を自身と医療、介護スタッフや自治体の方と先々を見越して先に決めて動いていく必要があります。

私がFPとしてサポートできることは、在宅緩和ケアでかかる費用と収入の見通し、そしてあなたやご家族が今後困らないような資金確保について一緒に考えていくことです。

あなたの費用面の不安が軽減できる、経済面での緩和ケアを担えるのはFPだけだと実感しています。

緩和ケア病棟やホスピスの順番待ちで在宅緩和ケアを選択されている方もいます。

あなたがもしその選択をした場合、在宅から移動する際の費用調達面まで一緒に考えることが可能です。お金周りを考える時間をご家族で有効に過ごしていただければと思っています。

在宅緩和ケアを考えている方へ

現在はまだ在宅緩和ケアを行える医師が不足している地域もあります。

訪問看護、介護も含めて緩和ケアを受けられる体制についても地域差が生じています。

居住地の在宅支援を調べておくことや、あなた自身がどのような療養を望んでいるのか、環境面も含めて家族間で共有しておくと良いですね。

病院の医療ソーシャルワーカーや地域のケアマネジャーが力になってくれますので、声をかけてみましょう。

意見の交換ができるうちに共有するのが重要です。というのも体調の変化がみられてからでは話せないことや、話しにくいこともあるからです。

費用の面に関しても事前に調べておくことで、過ごす場所の選択の幅が広がります。

どこから手を付けて良いかわからない場合は、一度がん患者に詳しいFP(ファイナンシャル・プランナー)に相談し、在宅緩和ケアにかかる費用をシミュレーションすることで、準備方法が見えてくるかもしれません。(→「がん患者がFPに相談すると何が変わるのか」)

看護師FP®通信(がんに特化した無料メールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

筆者プロフィール

- がん患者さんのお金の専門家 看護師FP®

-

10年間の看護師経験を活かしたFPとして、がん患者さん、ご家族専門に年間およそ180件の家計相談を行っています。

治療費捻出だけでなく、安心して治療が行えるための生活費や教育費、住居費の悩み解決を得意としています。

治療費にお悩みの方は、まずは無料のメールマガジン「看護師FP®通信」をご登録し、登録者限定のがんとお金の情報をご活用ください。下の✉をクリックすると登録者の声やメールマガジンの詳細がわかります。

書籍:「がんになったら知っておきたいお金の話 看護師FPが授ける家計、制度、就労の知恵」(日経メディカル開発)

最新の投稿

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」- お知らせ2024年7月11日【出演します】7/17(水)テレビ東京「ワールドビジネスサテライト」

- お知らせ2024年6月28日おさいふリング(制度とお金の勉強会)

- お役立ち情報2024年6月23日がん治療の誤った情報に惑わされないために(NHK記事)