がん保険の給付金を最大限に有効活用するため、大事なこと

がん患者さんのお金の専門家、看護師FP®の黒田です。

2022年2月5日の日本経済新聞朝刊マネーのまなびにて、「がん費用、保険での備え方」にコメントが掲載されました。

年間180件のがん患者さんやご家族からの家計相談を専門的にお受けしている立場として、がん保険は身近なものではありますが、「自分の金額を知っていてこそ有効活用できる」という考えは一貫しています。

せっかくがん保険に入っていたにも関わらず、数ヶ月で給付金を使い終わってしまい、困っている方もいるためです。

生命保険の死亡保障というのは、遺族年金をベースに遺族の生活費から必要保障額を求めます。

がん保険も必要保障額とまではいかなくてもベースとなることを知ることで、がん保険に入る必要性があるのか、いくら給付金として必要なのかがわかりますし、がんになった後にも給付金を有効活用することにつながります。

今回は主にFPや保険募集人向けの内容にはなりますが、がん患者さんもがん保険の給付金の有効活用についての部分を参考にしてみてくださいね。

LINE登録無料、FP・保険募集人の皆さんへLINE限定の情報やセミナー情報などを優先的にお送りします。(不定期配信)

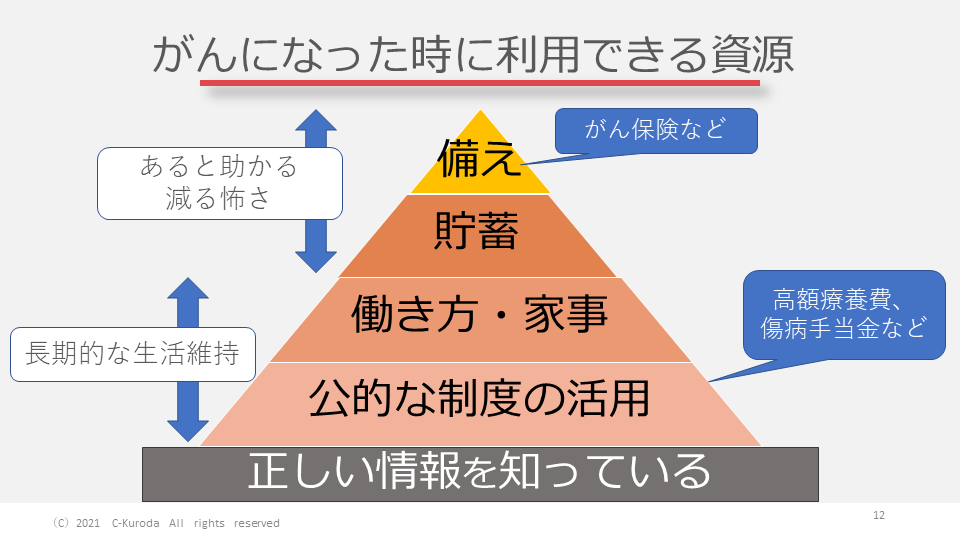

がんになったらいくら必要なのかは数字に出してみないとわからない

「がんになったらいくら必要ですか?」と聞かれることが多いですが、その時には決まってこのようにお答えしています。

「人によって違うので数字に出してみないとわからない」

その理由と、実際に相談の場で行っている数字の出し方を簡単にご説明しますね。

同じ治療法なのに「すごくかかった」「そんなにかからなかった」がいる理由

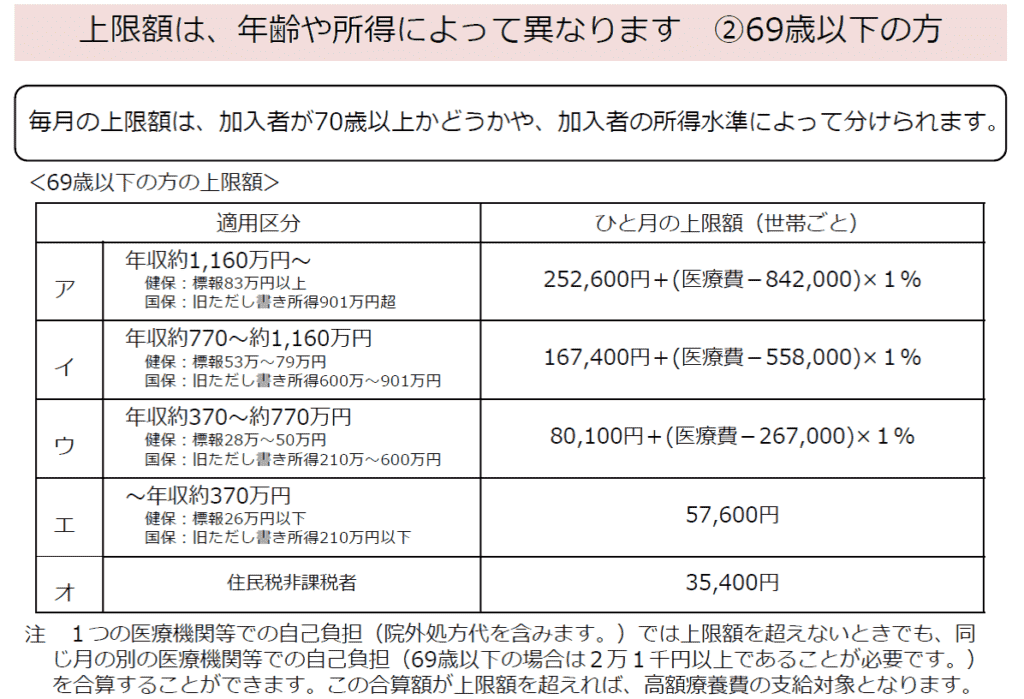

よく、○○がんは治療費○○円というデータがありますが、同じ部位のがんで同じ治療法をしたとしても、元々の収入によってひと月当たりの上限額が変わります。

高額療養費の区分によって3万円の方もいれば、25万超の方もいるのです。

会社の健康保険組合だと付加給付により表よりも下がることも。

ですので一般的な金額やデータではなく、自分の治療費の上限額を知っておくことはとても大事です。

扶養内パートの奥さんの場合、自身の収入ではありません。ご主人の収入の自己負担額をきちんと把握しておく必要がありますね。

入院と外来では別々に上限がありますが、おおよその上限額を知っておくことで、「私は9万円弱」「私は17万円位」と治療費については把握しておくことが可能です。

がん治療は希少がんや特殊なケースで標準治療では治療法がほとんどないという場合を除き、基本的に効果や安全性が確認できているという点で健康保険適応の標準治療から始まります。

ちなみに、「先進医療を受けたいけど、お金がかかる」と思っている方は、こちらにまとめていますので、参考にしてください。

「2022年4月から変更となるがんの先進医療が、がん患者に及ぼす影響」

高額療養費が複数かかった場合の合算についてはこちらも合わせてご覧ください。

休業補償の傷病手当金によって月20万円もの差が出ることも

かかる治療費も人によって違いますが、入ってくるお金も変わります。

つらくて仕事を休んだ時に出る傷病手当金が利用できる人なのかどうなのかによっても大きく変わります。

給料が30万円の方は、おおよそ20万円です。最長1年6ヶ月受け取った場合は360万円になります。

利用可能な会社員や公務員と、利用できない自営業や扶養に入っている方ではこんなにも大きな差があるのです。

高額療養費と傷病手当金の金額を知っていると、自分ががんになった場合に治療費で足りない金額がわかってきます。

傷病手当金についてはこちらも合わせてご覧ください。

「がん治療中に傷病手当金が支給されないケースと2回目も支給されたケース」

「傷病手当金が通算1年6ヶ月に変更となると、がん患者への影響は」

制度を待てる経済的体力があるのか

とてもありがたい国の制度ではありますが、即効性が無いのが難点です。

高額療養費も多数回該当になるまでは上限といっても一般的な収入の方で9万円弱もかかりますし、傷病手当金は体調が変わったなどで実際に休んでから口座に振り込まれるまで早くて2ヶ月位かかります。

傷病手当金に関しては申請と審査がありますので、書類に不備があったりすると時間がかかることも。

なので、いくら傷病手当金が利用できる人であっても2,3ヶ月分の治療費と生活費の金額、すなわち経済的体力は必要です。

治療費だけではなく、生活費も考えておかなくてはならない理由

がんになり、大変なのは治療費ももちろんそうですが、働くことが困難になり、収入減で生活維持が難しくなることです。

元々どこにお金をかけていたのか、がんになってから調整可能な費用なのかによっても変わってきます。

患者さんの話を聞いていると、「こんなにかかるとは思わなかった」という方もいらっしゃいますが、このようにおっしゃる方々は制度によるお金や実際の生活費など、がんになった後の自分のお金を知らなかった人に多い傾向です。

がんになることは想定外のことではありますが、自分の利用できる制度や生活関連費は数字に出しておくことは可能です。

がんはお金がかかるではなく、がんになり治療が長期になって治療費が続くことや、働くことが難しくなり収入が減ることが大変な原因なので、数字にできる部分はきちんと把握しておき、必要であれば足りない分に関してはがん保険などで備えておくのも必要だと考えています。

がんになり生活スタイルが変わることで困ることはたくさんあります。

住宅費用なのか、教育費なのか、事業のお金なのか、親の介護費用なのかによっても変わりますので、自分にとってのがん保険も含めた総合的な備え方を考えておくこと、つまりは自身と家族のライフプランを描いて実践していくことが大事なのかなと思います。

自分のお金を知り、必要な金額を最適な方法で備えておくことが、がん保険に加入していた場合に給付金を最大限活かしていくことにもつながります。

自分のお金を知らずにがんになっても自分を責めない

ここまでお伝えすると、自身を責める患者さんもいますが、それは間違いです。

がんになったら、今はっきりわかっている情報がたくさんありますので、整理しながら早期に対策を講じていくことでリカバリーは可能です。

大事なのは「今」の自分にできることを行っていくことです。

がん保険に入っていた方も、入っていない方も、がんになった後の生活やお金の状況は変わりますので、いかに今後安心して暮らしていけるかを考えていくことが大切です。

がんになった今、できることの情報収集を希望されている患者さんとご家族専用のLINEサービスも準備していますので、ぜひご活用ください。

保険担当者やFPの方はこちらのLINEからお申込みをお願いいたします。

看護師FP®通信(がんに特化した無料メールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

筆者プロフィール

- がん患者さんのお金の専門家 看護師FP®

-

10年間の看護師経験を活かしたFPとして、がん患者さん、ご家族専門に年間およそ180件の家計相談を行っています。

治療費捻出だけでなく、安心して治療が行えるための生活費や教育費、住居費の悩み解決を得意としています。

治療費にお悩みの方は、まずは無料のメールマガジン「看護師FP®通信」をご登録し、登録者限定のがんとお金の情報をご活用ください。下の✉をクリックすると登録者の声やメールマガジンの詳細がわかります。

書籍:「がんになったら知っておきたいお金の話 看護師FPが授ける家計、制度、就労の知恵」(日経メディカル開発)

最新の投稿

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」- お知らせ2024年7月11日【出演します】7/17(水)テレビ東京「ワールドビジネスサテライト」

- お知らせ2024年6月28日おさいふリング(制度とお金の勉強会)

- お役立ち情報2024年6月23日がん治療の誤った情報に惑わされないために(NHK記事)