がんで退職し家族の扶養に入る時の注意点

「退職したら、夫(妻)の扶養に入る予定です」

相談者の多くから聞かれる言葉です。

しかし、「扶養に入れる状況なのか」「扶養に入った後のお金の流れ」この2点を確認してからでないと、取り返しのつかない結果になることも。

退職時の健康保険の選択というのは本当に難しく、特に家族の扶養に入るかどうかについては時間にゆとりを持って試算したり検証して家族と話し合ってから決定することをお勧めします。

がん患者さんのお金の専門家、看護師FP®として、今までお受けしてきた相談内容を基に考え方や注意点を解説します。

看護師FP®通信(がんに特化した無料メールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

動画でもご覧になれます(18分間)

退職の際の健康保険の選択は3つ

退職の際の健康保険の選択としては、大きくこの3つに分かれます。

| 健康保険 | その場合の年金 | 高額療養費の多数回該当回数 |

| ①「任意継続被保険者」 会社の健康保険に継続して入る (加入条件はこちら) | 厚生年金から国民年金へ | カウントはそのまま |

| ②「国民健康保険」切り替える | 厚生年金から国民年金へ | リセット |

| ③「家族の健康保険」家族の扶養に入る※ | 夫や妻なら第三号被保険者として年金保険料はかからない 子どもや兄弟の扶養に入る場合は国民年金に入る | リセットし、家族の収入の高額療養費の区分へ変更 |

※③は「被扶養者として認定」という言葉が難しいので、家族の扶養に入るという表現としています。

ここまでの情報に関しては色々なサイトでも公開されていますので、ご存じの方も多いのではないかと思います。

しかし、「自分や家族にとってはどの選択肢が適しているのか」といった視点では書かれていません。

特にがん治療で長期間休職し、退職後も治療が続く方にとっての考え方というのはまだまだ情報が足りていません。

「どの選択肢が適しているのか」も大切です。しかしまずは「要件を満たしていて選択肢となるのか」を確認していきましょう。

まずは扶養の要件を満たしているか確認

「退職の時点で収入は少ないし」「傷病手当金だったら大丈夫でしょ?」と先ほどの図表の「③ご家族の扶養に入る」を進めている方も少なくありません。

しかし、健康保険組合の審査の結果扶養の年収要件に該当しなかったため、家族の扶養に入れなかったばかりか、審査の結果の時点で退職から20日以上経過していたので「①任意継続被保険者」も選択できず、「②国民健康保険」へ入らざるを得なかった方もいました。

扶養の要件に関しては、扶養に入る先の健康保険組合によって異なる場合がありますので、ここからは一般例として参考にしてください。

このような時に要件に該当しなかった理由は2つ挙げられます。

傷病手当金の日額をチェック!

一つは傷病手当金の日額が多かったから。

多くの健康保険組合は、退職後も傷病手当金を継続して受給している方が扶養に入る場合、日額3,612円※を超えていてはいけないとしています。※60歳以上は5,000円

これは、扶養の要件である年間130万円からきています。

黒田

130万円÷12ヶ月÷30日で日額3,612円ということですね。

しかしここで、「もしも短期間なら年間で130万円超えないし、大丈夫じゃない?」「あとから傷病手当金申請して健康保険組合にバレなければ大丈夫?」とお考えになる方もいるかと思います。

(実際にそうお考えの相談者もいました)

しかし、加入時点の見込み額で判断されますので、たとえ期間が短く年間ベースで超えていないとしても、日額ベースで超えているかどうかですのでご注意を。

また、健康保険組合は扶養に入る際には調査が入ります。

仮に加入時にはバレなくても、その後で発覚した場合には何らかのペナルティが課せられても仕方がないという状況になります。

扶養する側、される側の年収のバランスも

多くの健康保険組合の扶養の要件として、130万円未満、かつ扶養に入れてもらう家族の年収の2分の1以下と設定されています。

つまり、扶養する側の家族(仮に夫とします)の年収が扶養に入れてもらう方(妻とします)よりも2倍以上必要だということですね。

相談を受けていて多かったのは、傷病手当金の日額でオーバーしているケースです。

まずは「③家族の扶養に入る」を希望される前に、選択肢としてありなのかどうかを退職前に確認してみましょう。

では、ここからは実際の相談例をご紹介します。

扶養に入った後の生活とやりくりを考えましょう

C.Iさん40代女性、山形県在住。夫が肺がん、脳に転移し抗がん剤治療中。

家族構成:夫、妻、お子さん(小学生)の3人暮らし

相談内容

「現在も夫は3週毎の抗がん剤の点滴治療を続けております。

夫は脳転移があり、ステージⅣですので手術の適応ではありませんが、幸いなことに抗がん剤が効いているようで肺の腫瘍も大きくはならず、脳腫瘍も放射線治療後は大きくならずに経過しています。

休職中で、もうすぐ傷病手当金が終了するのですが、夫は現状の業務内容での復帰に不安があるようでした。障害年金も病院からは難しいのではと言われています。

そのため、ハローワークの長期療養者の相談窓口で相談させていただき、近くで扶養の範囲で働けるところを探していく方向になりました。

私の扶養にいれることで今、毎月支払っている健康保険や年金がかからなくはなるので、がんばってフルで働くよりもいいのではないかと考えました。その場合は月80,000円程度の給料でと考えています。

しかし、それだと収入が足りず住宅ローン返済が難しくなります。私が仕事を増やした方が良いのでしょうか?」

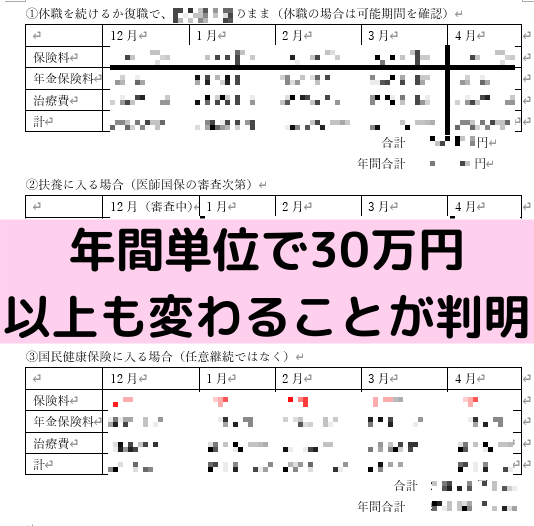

昨年、今年、これからの情報を総合的に考えて判断

今年の健康保険料・年金保険料・治療費の自己負担額は、昨年の働き方、所得次第でそれぞれ変わります。

それを踏まえた上で任意継続が良いのか国民健康保険が良いのか、家族の扶養が可能なのかのパターン別に試算したところ、年間で30万円も変わることがわかりました。

この金額の差は治療費や他の大切な費用にまわしていくためにもとても大事です。しかし、金額だけで選択肢を決めてしまうのは尚早です。

・治療費を抑えたいのか(高額療養費の面でも考える)

・住宅ローンのために収入を増やしたいのか

・ご主人の体調面からみた就労の可能性と継続性について

・妻が仕事を増やすことでのメリット・デメリット

という視点で一緒に考えていきました。

病状や治療方針、ご家庭の事情により、金額だけではない決め手が潜んでいる可能性があります。

ここはネットでは載っていないので、個別相談で丁寧にヒアリングをしながら検討していくことが大事だと思っています。

障害年金の申請は可能と思いましたが、病院との意思疎通が難しそうでしたので、覆すためのエネルギーや費やす時間が身体的精神的に大きな負担がかかると判断し、相談者の地元にいる信頼のおける社会保険労務士への無料相談をご紹介しました。

住宅ローンについては、現在金融機関に返済方法の変更を相談し返事待ちの段階なので、返答をもらい次第次のステップを検討できるような情報をお伝えしました。

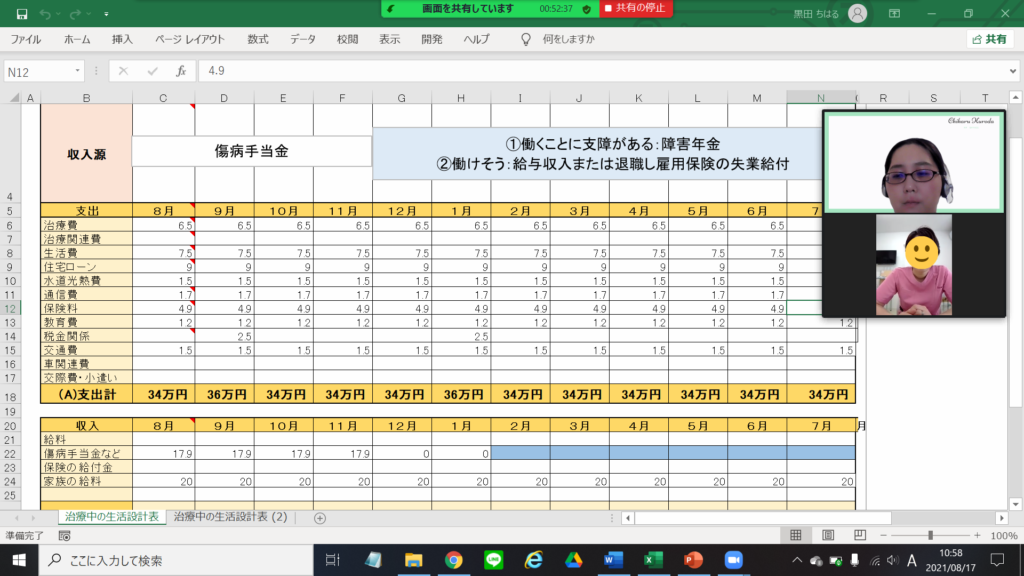

治療中の生活設計表は2つ作成し、「現状のままの1年後の収支状況と貯蓄残高」「障害年金が通り、住宅ローンの悩みも解決した場合の収支状況と貯蓄残高」をレポート共にお渡ししました。

今後の治療方針や体調の予測、復職や再就職の可能性、家族の負担、そして何よりも患者さんとご家族が今後どう暮らしていきたいのかによって、選択肢は大きく変わります。

退職前に余裕を持って検討することが望ましい

扶養に入る場合は、「社会保険料と高額療養費の年間金額」も大事ですが、ご家族全体の生活や働き方も変わってくる可能性があります。

退職時の健康保険の選択は退職を考えたタイミングで少しずつ検証し、家族で話し合い決めていけると良いですね。

ご相談内容をご紹介しましたが、ここまで具体的に悩まれている方もいれば、漠然とした不安を抱えている方もいます。検証や話し合いは早ければ早いほど納得のいく選択につながります。もしも難しいようでしたら、選択しやすいようサポートも行っていますので、お気軽にご連絡ください。

看護師FP®通信(がんに特化した無料メールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

筆者プロフィール

- がん患者さんのお金の専門家 看護師FP®

-

10年間の看護師経験を活かしたFPとして、がん患者さん、ご家族専門に年間およそ180件の家計相談を行っています。

治療費捻出だけでなく、安心して治療が行えるための生活費や教育費、住居費の悩み解決を得意としています。

治療費にお悩みの方は、まずは無料のメールマガジン「看護師FP®通信」をご登録し、登録者限定のがんとお金の情報をご活用ください。下の✉をクリックすると登録者の声やメールマガジンの詳細がわかります。

書籍:「がんになったら知っておきたいお金の話 看護師FPが授ける家計、制度、就労の知恵」(日経メディカル開発)

最新の投稿

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」- お知らせ2024年7月11日【出演します】7/17(水)テレビ東京「ワールドビジネスサテライト」

- お知らせ2024年6月28日おさいふリング(制度とお金の勉強会)

- お役立ち情報2024年6月23日がん治療の誤った情報に惑わされないために(NHK記事)