看護師が副業としてFPを選ぶときの注意点

がん患者さんのお金の専門家、看護師FPの黒田です。

看護師経験者でFPに関心を持つ方からのご連絡は年々増えています。

中には講座を受けられ、本格的にお考えの方もいらっしゃいます。

このご時世なので、副業としてFPを考えているというお話も。

看護師の働き方も多様化しています。なので様々な場所で看護師を活かしていくのはアリだと思っています。

そして看護師と掛け合わせて色々な可能性を導き出していくことも良いかと思います。

ただ、FPに関しては副業や掛け合わせは務まりません。

今回はこの理由について経験も踏まえてお伝えしていきたいと思います。

患者さんの制度やお金の理解を深めたいという医療・介護職の方専用のLINEサービスです。

LINE登録無料、ちょっと気になる質疑応答もチャットでお答えしています。(質疑応答無料)

資格が無くても名乗れるFPなのに、なぜ副業として適さないのか

FPというのは、独占業務がないので、資格があってもなくても名乗れるのは事実です。

しかし、FPの業務というのは「お金に関する情報提供」です。

私もFPとして活動する中で実感していることなのですが、お金に関する情報提供というのは軽いものではありません。

お金の考え方によって家族関係が変わることもあれば、

家や保険、教育など人生を変えてしまうことも。

あくまでも情報を受け取る側が選択して決めていくことではありますが、その選択肢もFPの技量次第となってしまいます。

言い方ひとつで他人の人生を変えてしまうほどなのです。

私はFPの世界に入ってから、資格合格だけでは他人にアドバイスできる状態ではないことを知りました。

専門職として人にアドバイスできる知識と技術が必要なのだと、先輩FPを見ながら学んできました。

専門職としてFPを行っている方々は、常に新しい情報をインプットし、相談者へのアドバイスや情報発信に活かしています。

制度の改正、新商品の情報、経済情勢に合わせてです。年間通じて専門的に行っているのです。

そのくらい、人にお金の情報を提供していくということには時間も労力も責任感も必要なのです。

「コラムだけだったら良いでしょ」と思われるかもしれませんが、情報提供には変わりありません。

そのコラムを読んだ方が影響を受けて、人生が変わるかもしれないのですから。

例えば投資。

iDeCoやNISAの説明一つで将来のお金は変わってしまうのです。

情報を受け取る側は、お金の専門家が責任を持って情報発信していると信じます。

なので、たとえ副業であったとしても、人ひとりの人生を変える覚悟を持ってお金の情報発信をしていただけたらと思います。

ただ、その覚悟は試験合格の知識や経験だけでは無理だと思います。

看護師の皆さんならお分かりかと思います。

いくら実習を積んで国家試験をクリアしたからといって、看護師は実践を積んでなんぼだということを。

FPも同じです。他人に情報提供していくのはまた別問題なのです。

正直なところ試験合格の段階では、自身の生活設計に役立てるに留まります。

看護師の現場でのFP知識の提供はさらに注意

副業では看護師の現場では無い方に向けての情報提供だと思いますが、看護師として働いている現場での患者さんやご家族へのお金の情報提供はさらに注意が必要です。

これは私が痛感していることでもあるので、強くお伝えしたいことなのですが、患者さんやご家族は切迫した状況でお金のアドバイスを必要としていることが多いため、影響力が大きくなります。

病状によっては残された時間の過ごし方にさえ関係してくるため、もうこれは看護師がサービスで言える範疇を超えています。

いくらFPとしてお話したつもりでも、患者さんやご家族は看護師さんが教えてくれたになってしまうのです。

看護師は身体的・心理的なケアを通じて、とても影響が大きい存在です。

その看護師がお金のことを情報提供するということが、どれだけ影響を及ぼすことなのか、責任を伴うことなのかを今一度考えてみる必要があるかと思います。

では、看護師はお金のことを何もしてはいけないのかというと、そうではありません。

医療現場の看護師でなければできないことがあります。

患者さんやご家族の生活面の悩みをいち早くキャッチすることです。

深刻度やどういった部類の悩みなのかをアセスメントすることで、

☑公的な制度→医療ソーシャルワーカーや社会福祉協議会、自治体窓口

☑私的財産→専門的にアドバイスが行えるFP

☑借金問題→整理するなら弁護士や司法書士、家計のやりくりで返済ならFP

☑税金問題→税理士

といったように、解決先への近道を誘導することができます。

FPとしての活動を考えている方へ

基本的にFPを取得する看護師の皆さんは、「誰かの役に立てたら良いな」と人のために何かをしてあげたくての方が多いです。

ただ、医療職としての看護師はお金のアドバイスに限度があることも事実です。

情報を受け取る人だけでなく、情報提供者である自身も悲しい思いをしないために、「人のために」と無理に乗り越えた方が良いのかどうかを判断して情報提供していただけたらと思います。

この記事を読み、それでもFPとしてアドバイスの提供を考えている看護師の方には、AFPの資格取得をお勧めします。

AFPというのは、日本FP協会の認定資格です。

なぜ、1級2級3級のファイナンシャル・プランニング技能士ではないのかと聞かれることも多いのですが、理由があります。

①常に最新の知識とスキルを学んでいる

②倫理規程を順守している

1級2級3級のファイナンシャル・プランニング技能士は取得した時点での知識の証明にはなりますが、情報発信や相談において大事なのは継続維持と倫理観です。

FPはお金の情報を扱う専門職ですので、特に倫理観は大事だと考えています。

看護師と同時進行での資格取得は大変かと思いますが、看護師だからFPとしてのお金の情報が不足してても仕方がないとか、偏った情報と思われないためにも、FPの土台を築いていくことが望ましいというのが私の考えです。

医療機関に所属している看護師というのは、正直なところそれだけで信頼感があります。

しかし、FPに関して存じ上げない方にも説明していくうえでは、こういった信頼感を証明する必要があるというのが今までの経験から感じたことです。

日本FP協会のAFPについては、「AFP資格とは?」をご覧ください。

患者さんの制度やお金の理解を深めたいという医療・介護職の方専用のLINEサービスです。

LINE登録無料、ちょっと気になる質疑応答もチャットでお答えしています。(質疑応答無料)

筆者プロフィール

- がん患者さんのお金の専門家 看護師FP®

-

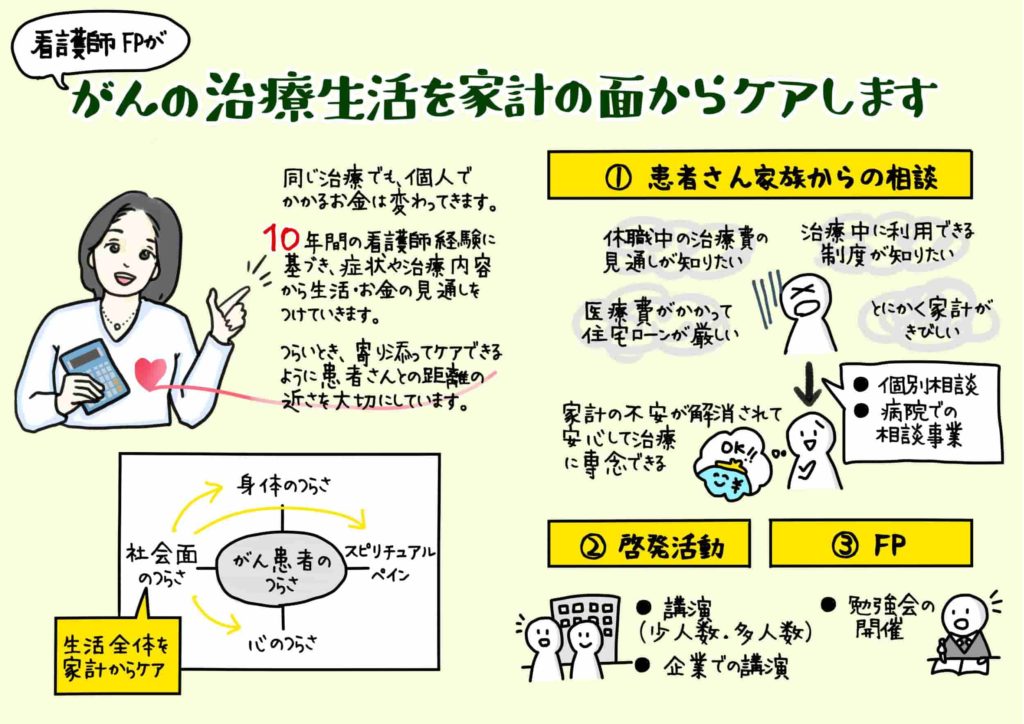

10年間の看護師経験を活かしたFPとして、がん患者さん、ご家族専門に年間およそ180件の家計相談を行っています。

治療費捻出だけでなく、安心して治療が行えるための生活費や教育費、住居費の悩み解決を得意としています。

治療費にお悩みの方は、まずは無料のメールマガジン「看護師FP®通信」をご登録し、登録者限定のがんとお金の情報をご活用ください。下の✉をクリックすると登録者の声やメールマガジンの詳細がわかります。

書籍:「がんになったら知っておきたいお金の話 看護師FPが授ける家計、制度、就労の知恵」(日経メディカル開発)

最新の投稿

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」

メディア情報2024年7月17日【VTR出演】テレビ東京のワールドビジネスサテライト「経済毒性への取り組み」- お知らせ2024年7月11日【出演します】7/17(水)テレビ東京「ワールドビジネスサテライト」

- お知らせ2024年6月28日おさいふリング(制度とお金の勉強会)

- お役立ち情報2024年6月23日がん治療の誤った情報に惑わされないために(NHK記事)