「がん保険に入っておけば良かった」よりも大切なこと

がん患者さんとご家族の家計相談をお受けしていると、相談者から「なんでもっと早くがん保険に入っておかなかったんだろう」と言われることも少なくありません。

がん保険のありがたみは常々感じるとともに、がん治療を乗り切るまでには他にも大事なことがあるということに気づかされます。

年間およそ180件のがん患者さんとご家族の家計相談を専門に行っている看護師FP®の黒田が、がん保険に入っていない状態でがんになった方に向けて治療生活のお金で大事なことをお伝えします。

看護師FP®通信(がんに特化した無料メールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

がん保険の加入はどのくらい?

(公財)生命保険文化センターが実施する「令和元年度 生活保障に関する調査」によると、がん保険・がん特約の加入率は、42.6%と増加傾向です。

相談者のうち約半数の方は何かしらがんに対する保障の備えをしているという状況です。

がん保険、医療保険に加入していたら助かることは間違いありません。

しかし、入ってなくても十分生活を送れている患者さんはいるし、治療も安心して受けられている方もいます。

何が違うのかというと、「土台からきちんと活用できているのか」なのです。

ここがしっかりしていないと生活の安定や安心して治療を受けられることにはつながらないからです。

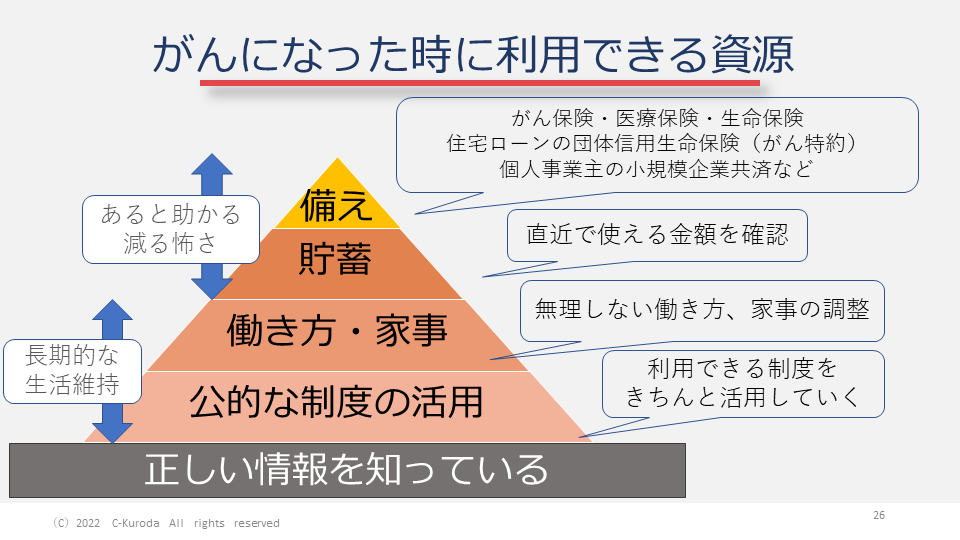

がんになったときに助けとなる資源は土台を大切に

家計相談や講演でお見せしているのがこの図です。

これはがん患者さんの家計相談からわかったことをピラミッドの図に表したものです。

がん患者さんの生活を考える上ではもちろんですが、健康な方にも備えの考え方として応用しています。

民間の保険会社の医療保険やがん保険は足りない分を補うものなので、これがないと安心して治療が受けられない訳でもないし、これがあったからと言ってずっと安心という訳でもありません。

では、ピラミッドの上から順番に説明に入りますので、この図を頭に残しておいてくださいね。

(一番上)保険ですべてが解決できるわけではありません

これから記載する内容はがん保険、医療保険を否定するわけではありません。

現に保険に入っていた相談者は入っていて良かったとおっしゃっていますので、助かっている部分は大きいのは確かです。

しかし、がん保険や医療保険に入っていなかった相談者も少なくはありません。

きっとあなたも「がん保険に入っておけば診断給付金が出たかもしれないのに…」とお考えでしょう。

しかし、がん保険の給付金はあくまでも毎月支払っていた保険料が返ってくるものです。

掛けた金額よりも多くもらえたという方も中にはいますが、それは少人数です。

でないと保険会社は成り立ちません。

保険に関しては、当初契約をしていた範囲内での保障です。

今後の生活維持を考える上では、ここだけに頼るのは厳しいので、補てんという考え方が良いでしょう。

がん保険の診断給付金に限っては、すぐに使えるお金(貯蓄)が100万円あれば、同じということなのです。

あなたがもしすぐに利用できる貯蓄があり、漠然とした不安を抱えているのであれば、安心して大丈夫です。

大切なのは「出所の違い」なだけで、既にあなたは準備していたという考えもできます。

では、貯蓄についての考え方をご説明しますね。

(上)貯蓄はあると頼もしいが、常に減っていく不安がある

ここでの貯蓄とは、「すぐに生活費や治療費として使えるお金」のことです。

教育費や住宅ローンなど予定のわかっている預貯金は除いた、今すぐに動かせそうなお金があるとホッとしますよね。

しかし同時にどんどん減っていく不安もあるのではないでしょうか。

そうなんです。相談者の皆さんからも、「保険や貯蓄はあって良かったけれど、どんどん減っていくので、あとどのくらい持つのかばかりを考えてしまいます。」という声が多いのです。

3ヶ月ほどの短期間の治療と分かっている方であれば今までにご説明した「保険と貯蓄」でまかなうといった方法でも十分です。

しかし、3ヶ月以上の長期間の治療を行う方に限っては、生活の安定の面からもピラミッドの中盤~下を固めていくのが良いでしょう。以下の点を参考にしていただければと思います。

(中盤)働き方・家事を考える

生活維持を考える点で安定した収入源は重要です。もちろん一旦職場を辞めて再就職という方法もあります。

難しい場合は傷病手当金や障害年金なども視野に入れながら、様々な可能性を考えていきましょう。

人間関係やキャリアなど、あなたが大切にしたいところも総合的に考えながら、働き続けられることが大切です。

そして「家事」です。

家事はなぜここに出てくるのかと疑問に思うかもしれませんね。

しかし家事や育児を担っていた方ががんの影響で難しくなると家族の生活が変わったり、そこに費用がかかってくることもあるので、長期的な生活維持という視点ではとても大切になってきます。

(1番下)自分が加入している公的制度を把握し、使いこなすこと

一番下にあたるのは「公的な制度」です。

公的な制度は皆さんが加入しているものです。健康保険証や給与明細を確認すると、今の状況がわかりますよ。

- 自営業、学生など:国民健康保険、国民年金(自分で支払うもの)

- 会社員・公務員:会社の健康保険、厚生年金(給与明細に書かれていれば加入しています)

他にも介護保険(40歳以上)や雇用保険などありますが、がん患者さんが多く利用するのは上記の2つです。

これら公的制度が何が良いのかというと、「該当すれば半永久的に利用できるものもある」という点です。

民間の保険会社で販売している医療保険やがん保険はどんどん進化して良い内容になっています。

しかし限度があるのです。

公的制度の分の保障をつけようとした場合の、医療保険やがん保険の保険料は計り知れません。

特に会社員や公務員は健康保険に会社独自の「付加給付」というものがついている場合があります。

これは把握されている方は少ないので、ぜひ健康保険組合のホームページで確認してみてくださいね。

(協会けんぽにはありません)

- 高額療養費よりも医療費の上限が低く設定されている

- 傷病手当金の上乗せ

会社員や公務員の場合は、民間の医療保険、がん保険に入らなくても、仕事を辞めずに社会保険に加入していれば保障が手厚い場合もあるのです。

決して無理に働くということではありません。

すぐに辞めてしまっては利用できない休職制度や復職制度などがありますので、立ち止まりながら休憩しながら自分のペースで働き続けることも可能だという意味です。

では自営業はどうなのかというと、会社員や公務員に比べると確かに保障は少ないですが、国民年金はがん患者さんの場合利用できるケースもありますので、支払いが難しい場合でも未納にはせずに免除申請をしましょう。

(土台)正しい情報があってこそ生きるお金の使い道

ピラミッドを支える一番下の土台は「正しい情報を知っていること」です。

がんに関しては色んな情報が出回っていて、惑わされる方も少なくありません。

良かれと思って親族や親しい友人から勧められることもあるでしょう。

同じような経験者の話があなたにも合っているかはわかりません。

医師免許を持った方が発信した情報であったとしても、必ずしもあなたにとって正しい情報かどうかはわかりません。

そういった不確かな情報に惑わされて、せっかく積み上げてきた保険の給付金や貯蓄を使って後悔してきた方たちを何人も見てきました。

お金だけではなく、体調を崩してしまい、本来できるはずだった治療が継続できなくなった方もいます。

ですので、「どういった情報に基づいて行動していくか」はお金や生活の根本を変えていくかもしれない、非常に大切なところになるのです。ですのでピラミッドを支える土台としています。

土台となる正しい情報についてはこちらも合わせてご覧ください。

がんになってからは最初の3ヶ月が一番費用がかかります。

治療費もそうですが、生活が変わるための費用などもあるためです。

この時期に早い段階で自分にとって必要なお金の情報を手に入れられるかが、不安を最小限に治療生活を送れるかのカギだと思っています。

治療費は制度の活用で最小限にはできますが、ゼロにはできません。

ゼロにはできないけれど、乗り越えていく方法は一人ひとり違います。

私、黒田は10年間の看護師の経験から痛感した「高額療養費では解決できない、がん治療中のお金の悩み」に対し、FPのお金の知識を活用して、一人でも多くの方に安心した治療生活を送っていただきたい、そんな思いで日々取り組んでいます。

一緒にお金の悩みを解決しませんか?

家計相談は完全予約制です。(気になる方はこちらより→家計相談と無料説明会のページ)

新規ご予約の募集は毎月20日頃、LINEの方から優先的にお知らせします。

まずはLINEをご登録し、がんとお金の情報をお受け取りくださいね。

看護師FP®通信(がんに特化した無料メールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

筆者プロフィール

- がん患者さんのお金の専門家 看護師FP®

-

10年間の看護師経験を活かしたFPとして、がん患者さん、ご家族専門に年間およそ180件の家計相談を行っています。

治療費捻出だけでなく、安心して治療が行えるための生活費や教育費、住居費の悩み解決を得意としています。

治療費にお悩みの方は、まずは無料のメールマガジン「看護師FP®通信」をご登録し、登録者限定のがんとお金の情報をご活用ください。下の✉をクリックすると登録者の声やメールマガジンの詳細がわかります。

書籍:「がんになったら知っておきたいお金の話 看護師FPが授ける家計、制度、就労の知恵」(日経メディカル開発)

最新の投稿

お知らせ2024年4月17日【登壇】5/11第6回AYAがんの医療と支援のあり方研究会学術集会

お知らせ2024年4月17日【登壇】5/11第6回AYAがんの医療と支援のあり方研究会学術集会- メディア情報2024年3月29日乳がんと経済毒性の勉強会の記事に掲載

- メディア情報2024年3月13日取材記事「看護師FPが指南…がんと診断されたらお金のために今すぐすべきこと」

- 講演・研修報告2024年3月11日がん経験者向け「制度とお金の基礎講座」の講師を務めました