がん患者が住宅ローンを滞納しても競売を回避する方法

「毎月の抗がん剤治療で住宅ローンが払えない」と悩んでいる方向けの内容です。

最近だとコロナウイルスの感染拡大予防の影響で家族の収入も下がり、ローン返済に悩んでいる方は増加しています。

住宅ローンが支払えなくなってから6ヶ月目くらいまでは、競売の手続き上住み続けることは可能かもしれません。

しかし強制的に退去の時期が決まることがあります。

ほかにも競売になると、情報が公開されたり、色々な方が訪問したりと、療養に必要な心と身体の休息は難しくなるかもしれません。あなたも家族もつらい思いをする可能性があります。

強制的に競売にならないために、今からできることをがん患者さんのお金の専門家 看護師FP黒田が解説します。

看護師FP®通信(がんに特化した無料メールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

がん患者さんの住宅ローンの悩みの実情

がん治療中だと治療費との兼ね合いもあり、どこに相談に行ったらよいかわからない「相談難民」となっているのが、がん患者さんの住宅ローンの悩みです。

「自分で決めた住宅ローンだし、自分で責任もって払わなくては」

「家族と一緒に住んでいる家だし、家だけは守らなくてはと思って」

「銀行に払えないと伝えたら競売にさせられそう」

と私のもとに相談に来られた段階で、精神的に追い詰められた方もいました。

これを読むことで、ここまで自分を追い詰めずに解決への一歩を踏み出していただけたらと思います。

まずは銀行へ相談することで解決するのかを確認

住宅ローンの滞納には段階があります。今あなたはどのような状況ですか?

① あと3か月なら支払えそうだけど、今後滞納するかもしれない

② もう今月の支払いが厳しい

③ 貯蓄を切り崩している、医療、がん保険の給付金で支払っているから、あと数ヶ月は持ちそう

④ 治療を延期する、または税金や他の支払いの分をまわして住宅ローンを支払っている

⑤ キャッシングなど借金をして住宅ローンを支払っている

①の方は銀行に相談に行くという解決策があります。

良い方向に向かう可能性がありますので、検討してみてください。

②の方は緊急性が高いですが、他の支払いは今月支払えそうでしょうか。

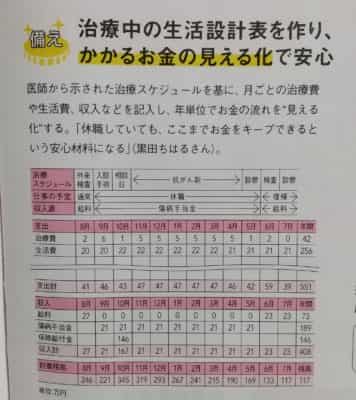

①を急ぎ行っていくのと、加えて治療費も今月厳しいようでしたら、治療費の対処法も考えていきましょう。

算出を行いやすくするための、「治療中の生活設計表」のExcel版も無料LINE登録でダウンロードできますので、ご活用ください。

↑↑↑ご自身でも作成可能です。ぜひお試しくださいね。

③④⑤の方はかなり思い詰めて考えた結果、このような対処法を行っているのだと想像できます。

この段階で一番大切なのは今後どうしていきたいのかです。

「治療を継続したいし、家を手放したくない」

これが今思うところではないでしょうか。

今後、住宅ローンが払えなくなったらどのように事が進んでいくのかを確認していきましょう。

滞納後のスケジュールを知り、対策を考える

住宅ローンが払えなくなってからの一般的な流れはこちらです。

滞納2ヶ月目:電話による催促

住宅ローンの支払いが滞ると、2ヶ月目頃に銀行の窓口担当者から電話がかかってきます。

この時点では銀行側も今後の対策を一緒に考えていくための連絡ですので、可能であれば電話に出て状況を説明してみましょう。銀行との相談方法はこちらを参考にしてみてください。

滞納3ヶ月目:催告書・督促状が届く

借りている銀行などから「催告書」が届きます。これは強い意味を持った支払い通知書です。

この催告書に対して対応を取らなかった場合、今度は「督促状」が送られてきます。

この通知が来た段階で滞納分をまとめて返済しなければなりません。

滞納5ヶ月目:期限の利益喪失の予告、6ヶ月目:期限の利益の喪失(最終請求)

期限の利益というのは、「期限が来るまでは分割払いができる」というあなたの権利です。

住宅を購入したときの契約通りの支払いをしている限りはこの権利がありました。

しかし返済の滞りが続くとこの権利は法律的に喪失してしまいます。

住宅ローンの残額の一括返済を求められてしまうということです。

この段階に来ると、銀行への相談する方法の「返済方法変更(リスケジュール)」の審査に通ることは難しくなります。

また、この時点で滞納が3ヶ月以上続いているため、信用情報に傷がつく可能性があります。

俗にいう「ブラックリストに載る」ことなのですが、一般的に支払予定日より3ヵ月間支払いが遅れた場合は5年間です。

今後のクレジットカードや携帯の分割払いなどの契約に影響が出てきます。

がん患者さんは注意しておきたい団体信用生命保険

注意しておきたいのが、この時点で団体信用生命保険も使えなくなるとなる点です。

支払えなくなる方の中には、体調が思わしくない方もいらっしゃいますので、念のためご説明しますね。

団体信用生命保険※とは、亡くなったときや高度障害状態になったとき、あなたの代わりに住宅ローンの残額を支払ってくれる生命保険のことです。

仮にこの直後にお亡くなりになった場合、または障害状態になった場合は、団体信用生命保険も終了しているので、あなたや家族は住み続けられなくなる可能性があります。

※参考:生命保険センター「団体信用生命保険について知りたい」

滞納後6ヶ月目までなら住み続けられる可能性

住宅ローンが支払えなくなってから6ヶ月目くらいまでは、競売の手続き上住み続けることは可能かもしれませんが、競売の場合は強制的に時期が決まることがあります。

ほかにも競売になると、情報が公開されたり、色々な方が訪問したりと、療養に必要な心と身体の休息は難しくなるかもしれません。あなたも家族もつらい思いをする可能性があります。

あなたが競売を回避するために今からできること

これからあなたが今できることは、「家族と家について話し合う」「家の価値を調べる」の2点です。

何を話すのかというと、「今すぐでなくても、将来違う場所に住むこと」についてです。

色々な思いがあって、この場所から離れたくないという方をたくさんみてきました。

ただ、この思いを尊重するが故に、タイミングを逃してしまい、強制的に競売になってしまうことや、治療費や生活費にも影響してしまうことがあなたと家族にとって本当に良いことなのでしょうか。

この自宅に対する思いを家族で共有し、今後の生活や療養に合わせた住む場所を話し合っていくことが競売を回避することにとって重要なことなのです。

そしてもう一つは今の自宅の価値です。

競売の他に、現時点では「任意売却」や「家を担保にお金を借りる」「家を一旦売却し、賃貸で済み続ける」という3つの方法があります。その可能性を探るために1日も早く今の自宅の価値を把握しておくことは大事です。

購入したときではなくて、現在の価値です。

今売りに出したらいくらになるのかという「資産価値」>住宅ローンの残りの場合には家を担保にお金を借りる方法(年齢も関係してきます)や、家を一旦売却し、賃貸で済み続けるという方法で一定期間住み続けることが可能です。

一定期間というと短期間と思われそうですが、そうではありません。

家を担保に借りた場合はその借りたお金が続く限りという意味です。

一旦売却の場合は家賃が支払える限りという意味ですので、今あなたが住んでいる家の価値によって変わってきます。

あなたが治療を受ける期間やお子さんが卒業するまでといった期間限定になるかもしれませんが、住み続けながら治療を続けられる可能性があるのです。

今後働けて収入を得ることができたら、また買い戻すという選択肢も出てきます。

家の価値によっては期待通りにはならないことも

今、あなたが住んでいる家が「資産価値」<住宅ローンの残りの場合だと、競売となる可能性があります。売却が決定後他の場所に引っ越すということになります。

そこで、競売を回避する方法として「任意売却」があるのです。

任意売却のメリットは通常の不動産売却と同様に一般の市場で売却を行うため、競売とは異なり安く買い叩かれたりインターネットに公開されてプライバシーを侵害されません。

引っ越し代の交渉も可能な場合があります。

売却後に残ったローンも無理のない範囲での分割返済を交渉できる可能性がありますので、住む場所は変わりますが、負担が減ることで治療を継続することも可能です。

こういった面からも、自宅の査定や任意売却を依頼する不動産仲介業者は、信頼のおけるところを選択しましょう。金額だけではありません。引っ越しの時期など、あなたやご家族の意向をくみ取って形にしてくれることが大事です。

いくつか査定を受けられることをお勧めしますが、どうしたら良いか迷われている場合には、LINEの方から連絡いただければ、最善の選択ができるよう私の方でもご協力できるかもしれません。

しかし、「税金滞納で差し押さえ」「銀行の反対」この2つのどちらかがあると、今までお伝えしたすべての方法は行えませんので、注意が必要です。

一番大切なのは、治療を安心して続けられることと家族が一緒に暮らせること

今回はがん治療中に住宅ローンを滞納しても競売を回避する方法について解説しました。

購入したときには、想定していなかった事態だと思います。

「家族と一緒に住んでいる家だし、家だけは守らなくては」

「銀行に払えないと伝えたら競売にさせられそう」

と考えていた方も、

✅競売を回避できた

✅家に住み続けられる方法が見つかった!

というように家の心配をせずに治療継続できる可能性は十分にあります。

一番大事なのは、

1日でも早く動き出すことです。

なぜ、住宅ローンの支払いに悩んだ54歳の大腸がんの彼が、

たった1日でお金の心配が無くなったのか?

看護師FP®通信(がんに特化した無料メールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

筆者プロフィール

- がん患者さんのお金の専門家 看護師FP®

-

10年間の看護師経験を活かしたFPとして、がん患者さん、ご家族専門に年間およそ180件の家計相談を行っています。

治療費捻出だけでなく、安心して治療が行えるための生活費や教育費、住居費の悩み解決を得意としています。

治療費にお悩みの方は、まずは無料のメールマガジン「看護師FP®通信」をご登録し、登録者限定のがんとお金の情報をご活用ください。下の✉をクリックすると登録者の声やメールマガジンの詳細がわかります。

書籍:「がんになったら知っておきたいお金の話 看護師FPが授ける家計、制度、就労の知恵」(日経メディカル開発)

最新の投稿

お知らせ2024年4月17日【登壇】5/11第6回AYAがんの医療と支援のあり方研究会学術集会

お知らせ2024年4月17日【登壇】5/11第6回AYAがんの医療と支援のあり方研究会学術集会- メディア情報2024年3月29日乳がんと経済毒性の勉強会の記事に掲載

- メディア情報2024年3月13日取材記事「看護師FPが指南…がんと診断されたらお金のために今すぐすべきこと」

- 講演・研修報告2024年3月11日がん経験者向け「制度とお金の基礎講座」の講師を務めました