がん治療中に子どもが大学受験、教育費用の緊急準備法

がん患者さんのお金の専門家 看護師FP黒田です。

大学、専門学校受験を迎えるお子さんがいるがん患者さん、ご家族で、「今あるお金では教育費が足りない」と悩んでいる方へ向けた内容です。2020年の新制度版です。

40~50代のがん患者さんとご家族からの相談では、教育費だけに困っているという家庭は少なく、住宅ローン返済中であることや親の介護、患者さん自身の治療費や将来設計など複雑に絡み合っています。

今回は教育費用を賄う方法についてお伝えしていきますが、教育費はあくまでも家計の一部ですので、家計全般を総合的な視点で考えていくことが大切です。

(多く寄せられている教育費の悩み)

「貯蓄は治療費や住宅ローン、生活費に充てていて、教育費が出せない」

「学資保険は入っていませんでした」

「親として、何とか大学の費用は出してあげたいけど、これからも治療が続くし難しい」

「受験のための塾や受験費用で手一杯」

「下の子まで出せそうにない」

このような切実な悩みばかりです。

今回はがん患者さんが今ある資金で教育費が足りない場合の捻出法についてご紹介します。

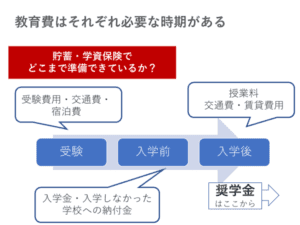

この2つに分けて考えていきましょう。

① 受験費用と入学金対策

② 入学後の授業料対策

1.受験費用と入学金対策

① かかる費用を確認する

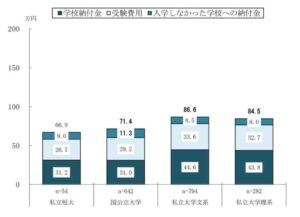

日本政策金融公庫の発表した教育費負担の実態調査結果を見ると、私立大学の文系の場合入学前にかかる費用は86.6万円です。

出典:日本政策金融公庫「教育費負担の実態調査結果(令和2年3月11日発表)」

内訳を解説すると、受験料は一つの大学あたり約3~4万円かかるため、複数校受験する場合は10万円前後となります。受験のための交通費や宿泊費なども含めると、受験費用として30万円前後必要となってくることも。入学金などの学校納付金や入学しなかった学校への納付金なども合わせると、受験までにかかる費用の目安としては50~100万円を考えておくと良いでしょう。

② 準備できている金額を①から引き、これから必要な金額を算出する

入学前の資金確保として、「受験の時期までに教育費にまわせる資金」を確認しましょう。

・ 教育費にまわせる貯蓄額

・ 学資保険があれば、満期はいつなのか

・ お祝い金など

この合計額が受験費用と入学前の納付金に充当できる額であれば直近での心配は減ります。

ポイント! ここで悩んでいる方は、今後の治療費、収入や支出から捻出する方法を受験費用が必要となる12月頃までに考えていく必要があります。お急ぎで解決をご希望の方はお気軽にご相談くださいね。

2.入学後の授業料+α対策

① かかる費用を確認

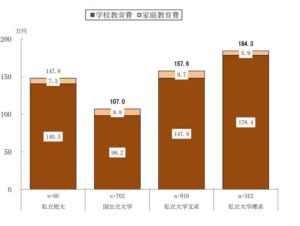

入学後は主に授業料と通学費、教科書代などがかかります。日本政策金融公庫の発表した教育費負担の実態調査結果を見ると、私立大学の文系の場合157.6万円/年間です。学校により変わりますので、進学希望先のホームページなどで情報収集し、より具体的な金額を出してみましょう。

出典:日本政策金融公庫「教育費負担の実態調査結果(令和 2 年 3 月 11 日発表)」

② 準備できている金額を①から引き、まかなう金額を算出する

先ほどの資金確保できている金額で入学後にも充てることができる金額があれば、①のかかる費用から引きましょう。

・ 教育費にまわせる貯蓄額

・ 学資保険があれば、満期はいつなのか

・ お祝い金など

ここではじめてお子さんの大学入学までに準備しておく金額がわかります。ここからはその金額を補てんする方法を3つご紹介します。

【補てんする方法①】新制度を利用する

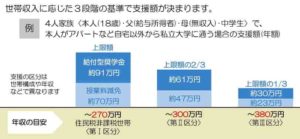

今年から始まった新制度「授業料・入学金の免除/減額と給付型奨学金の支給」を利用する方法です。

【支援の対象】両親や学生本人と生計維持者の合計で判定

・住民税非課税世帯及びそれに準ずる世帯

・資産の要件:学生等及びその生計維持者の保有する資産※の合計額が、以下の基準額 に該当すること

(基準額) 生計維持者が2人の場合 2,000万円未満、生計維持者が1人の場合 1,250万円未満

※ 対象となる資産の範囲 : 現金及びこれに準ずるもの、預貯金並びに有価証券 の合計額(不動産は対象としない)

(参考:支援措置の対象となる学生等の認定要件について)

ポイント! 住民税は前年度の所得によって決まりますので、昨年の途中や今年にがんになり、治療のため収入が減ったという方は該当しない場合もあります。

その場合でもあきらめずに、「家計が急変した学生の特例」の方で申込みをしてみる価値はあるでしょう。

Q53 家計急変については、どのような書類で、どのように手続を進めることとなるのでし ょうか。

引用:文部科学省「高等教育の修学支援新制度に係る質問と回答(Q&A)」

A53 予期できない事由で家計が急変した学生等について、特例的に随時申込を受け付ける制度となるため、災害や生計維持者の死亡等、予期できない事由が発生したことを証明する書類の提出を求めることとなります。また、急変後の所得の見込みにより、支援対象の要件を満たすと判断される場合に支援を行う仕組みとなるため、給与明細など家計急変後の収入の状況を証明する書類も必要となります。具体的な手続については、大学等を通じて案内することとなります。(大学等の事務担当者におかれては、「授業料等減免事務処理 要領」及び JASSO からの案内を御確認の上、学生等の相談に応じていただけるよう、お願いします。)

【支援を受けられる金額】

世帯構成や年収により、給付型奨学金と授業料免除の金額が変わってきます。

注意しておきたいのは、減免される範囲です。授業料と入学金は減免されますが、施設整備費や実習費などは減免されません。

出典:リーフレット「進学したいけどお金のことが心配な 高校生のみなさんへ」

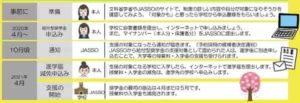

【スケジュール】

スケジュールが決まっていますので、まずは学校に確認して計画的に進めていきましょう。

申込期間は学校により異なります。給付型奨学金(予約採用)の申込期間は高校に、授業料・入学金の減免の申込期間は進学先の学校にそれぞれ確認しましょう。

出典:リーフレット「進学したいけどお金のことが心配な 高校生のみなさんへ」

【補てんする方法②】親が借り、親が返す

①が該当しない、または①を利用しても足りない場合の方法です。ここからは親御さんである患者さんの今後の治療方針により、②の患者さん自身が補てんする方法と③のお子さん自身が補てんする方法がありますが、どちらを選択するにせよ、返していくことが必要となりますので、慎重に検討していきましょう。

出典:日本政策金融公庫 令和2年4月12日確認

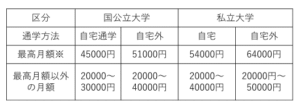

世帯年収が高い場合は審査が厳しくなる傾向がありますので、申し込んでも審査に落ちてしまう可能性があります。その場合は金融機関などで取り扱っている『民間の教育ローン』も視野に入れてみましょう。

所得などの要件はありますが、「就学支度費」という貸付制度もあります。詳細はお住いの社会福祉協議会にご確認ください。

ここで重要になってくるのが、今後の治療方針です。治療費や今後の収入によっては教育ローンの返済に影響が出てきます。まずは子どもと教育費についてどのように話し合っていけば良いかについては、「がん治療中に子どもの大学進学を話し合うポイント」も合わせてお読みください。

【補てんする方法③】子どもが借り、子どもが返す

補てんする方法①②を利用しても足りない方、収入要件で利用できないという方、今後がん治療が続く予定で②は難しいという方が選択されているのは、子どもが借りて子どもが返していく「貸与型奨学金」です。つまり子ども自身が背負っていくお金となるため、子どもの意見がとても重要になってきます。

現在日本の大学生の2.7人に1人という割合で利用しいる貸与型の奨学金です。種類は利息のつかない第一種と利息のつく第二種があります。両方の併用も可能です。ここからのデータはすべて「日本学生支援機構ホームページ」からのものになりますので、家族構成など異なる場合はご確認ください。

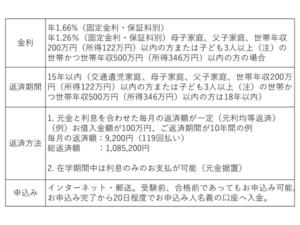

【第一種奨学金(無利息)】

・「住民税が非課税の世帯」「生活保護を受給している世帯」に該当する場合、高校の成績は関係なく、勉学意欲があれば申込み可能

・家計収入747万円/年額(4人家族で給与所得の場合)以下で、申込時までの高校の全履修科目の平均が3.5以上(5段階評価)であること

※申込時における前年1年間の家計収入が一定額以上の方は、各区分の最高月額以外の月額から選択することになります。

【第二種奨学金(利息付)】

・学力は高校時代の学業成績が平均水準以上と認められる者や、特定の分野において特に優れた資質能力を有すると認められる者、大学における学修に意欲があり、学業を確実に修了できる見込みがあると認められる者

・家計収入1,100万円/年額(4人家族で給与所得の場合)以下であること

(第二種で借りられる金額)

大学・短期大学・専修学校(専門課程)20,000~120,000円の間で10,000円単位

※1 私立大学の医・歯学の課程の場合、120,000円に40,000円の増額が可能

※2 私立大学の薬・獣医学の課程の場合、120,000円に20,000円の増額が可能

卒業後の返還プランを子どもが理解することが重要

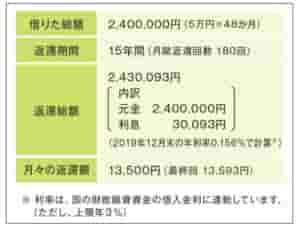

例)返還例(出典:JASSO)

上限額が決まっていない分、借りる額を考える際に「大学生活でいくら必要か。」を基に金額を決めがちですが、「いつまで」「毎月いくら」返していくのかをイメージして決めていくことが大切です。

大卒の初任給は約21万円※です。ここから社会保険料や税金が引かれて手取り額となります。

住居費や食費、水道光熱費など月々かかるお金のほかに、急な冠婚葬祭費などもあった場合など想定し、「いくら借りれるのか。」ではなく、「いくらなら返せるのか。」を考えた上で、JASSOの奨学金貸与・返還シミュレーションなどを行ってみると良いでしょう。※厚生労働省 賃金構造基本統計調査 令和元年

がん患者さんとご家族が教育資金のためにこれからできること

このように、教育資金に関しては様々な補てん方法があります。

しかしがん患者さんが教育資金のやりくりを考えていくときに大切なのは、教育費だけでなく、今後の治療費や住宅ローン返済、今後の生活費など家計全般を総合的に考えていきましょう。

看護師FP®通信(がんに特化した無料メールマガジン)

がん治療中ならではの制度活用法や家計管理術を裏事情を交えてメールマガジン限定でお届けしています。患者さん・ご家族専用です。無料です。

筆者プロフィール

- がん患者さんのお金の専門家 看護師FP®

-

10年間の看護師経験を活かしたFPとして、がん患者さん、ご家族専門に年間およそ180件の家計相談を行っています。

治療費捻出だけでなく、安心して治療が行えるための生活費や教育費、住居費の悩み解決を得意としています。

治療費にお悩みの方は、まずは無料のメールマガジン「看護師FP®通信」をご登録し、登録者限定のがんとお金の情報をご活用ください。下の✉をクリックすると登録者の声やメールマガジンの詳細がわかります。

書籍:「がんになったら知っておきたいお金の話 看護師FPが授ける家計、制度、就労の知恵」(日経メディカル開発)

最新の投稿

お知らせ2024年4月17日【登壇】5/11第6回AYAがんの医療と支援のあり方研究会学術集会

お知らせ2024年4月17日【登壇】5/11第6回AYAがんの医療と支援のあり方研究会学術集会- メディア情報2024年3月29日乳がんと経済毒性の勉強会の記事に掲載

- メディア情報2024年3月13日取材記事「看護師FPが指南…がんと診断されたらお金のために今すぐすべきこと」

- 講演・研修報告2024年3月11日がん経験者向け「制度とお金の基礎講座」の講師を務めました